З 2024 року українці мають подавати у податкову інформацію про пов’язані іноземні компанії.

Проте бізнес виступив проти цього. Спілка українських підприємців закликала владу відкласти відповідну вимогу закону до кінця війни. Детально писали про це тут.

Оскільки шанс на такий компроміс із українською владою та нашими міжнародними партнерами поки виглядає досить сумнівним, давайте все ж підготуємось до звітування.

Тут нагадаю, що поняття «контрольовані іноземні компанії» зʼявилося в українському законодавстві ще у 2020 році. В ухваленому ще тоді законі передбачалось, що перші звіти про КІК будуть подаватись у 2022-му. Однак зрештою норму відтермінували.

Зараз до другого читання готується законопроєкт №8137, що покликаний усунути окремі неточності правил звітування. Зокрема й щодо штрафів.

⚠️Тому відповідний дисклеймер: все, про що буде йти мова далі, базується на діючих на сьогодні законодавчих нормах.

Хто повинен звітувати про КІК?

Кожен українець, який має за кордоном власну чи «підконтрольну» компанію. Підконтрольною вважається компанія, в якій вам належить суттєва частка або якою ви фактично керуєте.

Трохи теорії.

Іноземна компанія вважатиметься КІК в Україні, якщо:

– частка, якою податковий резидент України (юридична або фізична особа) володіє в такій компанії, становить більше ніж 50% або більше ніж 10% (за умови, що сумарно резиденти України володіють у такій КІК часткою у розмірі 50% і більше); або

– податковий резидент України (юридична або фізична особа) здійснює «фактичний контроль» над такою іноземною компанією (самостійно або разом з іншими податковими резидентами України).

Фактичний контроль має місце за наявності хоча б однієї з обставин, що визначена в Податковому кодексі. Такими обставинами є, наприклад, надання особою зобов’язуючих вказівок органам управління іноземної компанії, можливість здійснювати або блокувати операції за банківським рахунком такої іноземної компанії та інші.

Про що власне належить звітувати до контролюючого органу?

- Про кожне безпосереднє або опосередковане набуття частки в іноземній компанії.

- Про початок здійснення контролю над іноземною компанією.

- Про заснування, створення або набуття майнових прав на частку в активах та їх відчуження.

- Про ліквідацію або відчуження майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи.

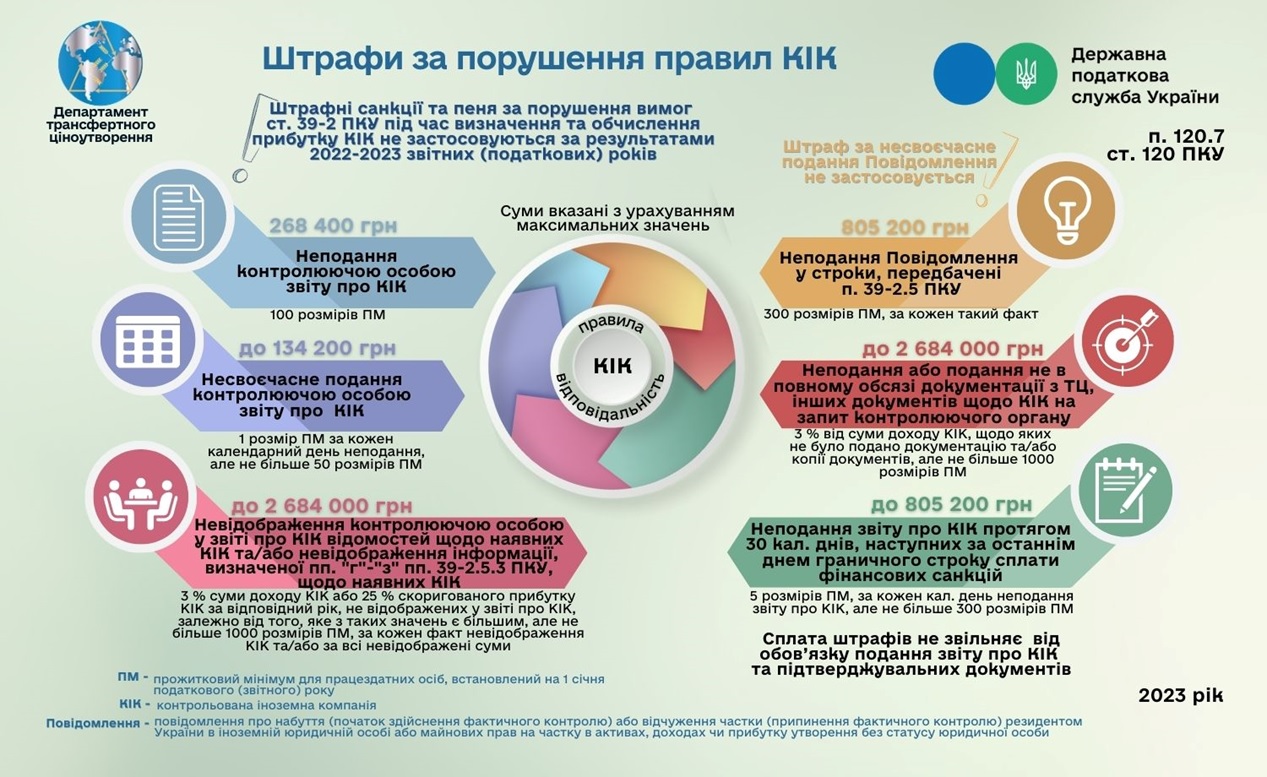

Більше про те хто, коли і які обов’язки має виконувати – у інфографіці від ДПС.

Крім цього, дізнатися, що таке КІК та контролююча особа – можна завдяки навчальному відео від податкової.

Що та коли подавати?

Як ви уже напевно зрозуміли є дві форми звітності щодо КІК:

- Повідомлення про набуття або припинення участі у КІК

- Щорічний звіт про КІК

❗️Важливо!

Повідомлення про КІК треба подати протягом 60-ти днів. Але штраф є тільки за неподання, за прострочення подання штрафу на сьогодні немає. Тому варто поспішити і подати, навіть, якщо вже спізнилися.

Тут повторно нагадаю, що зараз готується до другого читання проект Закону про внесення змін до Податкового кодексу України щодо вдосконалення оподаткування контрольованих іноземних компаній, яким, окрім усього іншого, планується передбачити штраф і за несвоєчасне подання повідомлення!

Як заповнити та подати таке повідомлення можна дізнатися, переглянувши відеоролик від ДПС.

Щодо подання звіту.

Першим звітним (податковим) роком для звіту є 2022 рік.

При цьому встановлений певний перехідний період для підготовки до звітування, який надає можливість подати звіти за 2022 рік до контролюючого органу одночасно з поданням річної декларації про майновий стан і доходи за 2023 рік, тобто у 2024 році.

Останній день подання звіту для фізичних осіб – платників податків у 2024 році є 1 травня 2024 року.

Звіт подається щодо кожної контрольованої іноземної компанії окремо.

з 18 квітня 2023 року в Електронному кабінеті платника з’явилася форма Звіту про контрольовані іноземні компанії для фізичних осіб за формою F0108701.

Яка чекає відповідальність за неподання?

Як ви уже вірно помітили, на сьогодні дійсною є лише відповідальність за випадки, коли фізична особа зареєструвала/придбала/продала іноземну компанію або частку в ній і не повідомила про це податкову протягом 60 днів.

І відповідальність ця досить відчутна – 300 розмірів прожиткового мінімуму для працездатної особи за кожний такий факт. Розмір штрафу «прив’язується» до прожиткового мінімуму станом на 01 січня календарного року.

І тут знову повернемось до законопроекту № 8137, яким, зокрема передбачені і певні зміни в частині відповідальності за неповідомлення про КІК, а саме:

👍зниження штрафних санкцій за неповідомлення про КІК до 50-ти розмірів прожиткового мінімуму;

👎накладення штрафу у розмірі 1-го прожиткового мінімуму за кожен день прострочення, але не більше 25-ти розмірів прожиткового мінімуму, за несвоєчасне повідомлення.

Як податкова може дізнатись про ваш КІК?

ДПС України може направляти запити до іноземних країн та отримувати інформацію від іноземних банків, яка міститиме данні щодо кінцевого бенефіціара КІК.

Окрім цього:

✔️ українські банки повинні повідомляти податкову України про підозру, що в когось є КІК;

✔️ у 2023 році Україна приєднується до автообміну податковою інформацією;

✔️ ваші бізнес-партнери вже могли подати повідомлення про КІК і вказати вас співвласником;

✔️ ДПС України має доступ до агрегованих баз даних реєстрів різних країн;

✔️ інші держави можуть надсилати податкову інформацію про українських резидентів без запиту.

На сьогодні будь-який контролюючий орган, інший орган державної влади, банк або фінансова установа, який виявив факти, що свідчать про володіння резидентом України часткою в іноземній юридичній особі, має зобов’язання надсилати про це повідомлення ДПС засобами електронного зв’язку не пізніше п’яти робочих днів з дня виявлення зазначених фактів.

❗️Важливо! Податкові перевірки в частині дотримання законодавства щодо КІК можуть бути проведені протягом 7 років.

Тут, для розуміння поточних реалій, наведу трохи актуальної статистики від ДПС: «КІК: Результати подання повідомлення».

А як щодо сплати податків?

Оподаткуванню підлягає скоригований прибуток КІК пропорційно до частки контролюючої особи у капіталі іноземної компанії.

Не доведеться платити податків з КІК в Україні, тим власникам іноземних компаній, бізнес яких має відносно невеликі доходи: до €2 млн для всіх КІК однієї особи.

Крім того скоригований прибуток КІК звільняється від оподаткування, якщо:

- існує угода про уникнення подвійного оподаткування або про обмін інформацією між Україною та країною-місцезнаходження (реєстрації) КІК (на сьогодні таких країн понад 70, включно з країнами ЄС, США та Канадою), та (1) КІК сплачує податок на прибуток за ефективною ставкою не менше ніж 13% або (2) частка пасивних доходів КІК (а це, наприклад, проценти за позиками, дивіденди чи роялті) не перевищує 50% суми її загального доходу;

- КІК є публічною компанією, акції якої перебувають в обігу на визнаній фондовій біржі;

- КІК є благодійною організацією, яка не розподіляє доходи на користь її засновників.

Вадим Парньовий,

фінансовий планер iPlan.ua.