На ОВДП поведінкова економіка ілюструє як українці поводяться ірраціонально, не приймаючи оптимальні для себе рішення.

Депозити , передусім в західних і державних банках, в гривні приносять власнику чистий дохід на рівні інфляції*.

Є більш вигідна альтернатива – ОВДП (облігації внутрішньої державної позики). Їх, ОВДП, звільнено від 18% податку на відміну від депозиту!!

Чому ж тоді в ОВДП знаходиться в десятки разів менше ніж на депозитах в грн??

Інвестувати в ОВДП чи ні? Давайте почитаємо відповіді, вони все прояснять.

Що таке ОВДП України?

Це цінні папери, облігації. Випускаються Міністерством Фінансів, тому по суті це борг держави перед пересічним інвестором.

Як правило ОВДП в грн чи дол, іноді євро. Стандартний номінал 1000 грн.

Держава, в межах фонду гарантування вкладів, гарантує в разі банкрутства банку вкладникам банку повернення коштів до 200 тис. грн. Винятком є Ощадбанк, за яким держава гарантує 100% повернення вкладів. З ОВДП уряд гарантує повернення 100% інвестицій з усіх ОВДП.

Які основні переваги ОВДП?

Відповідь на це питання гарно візуалізували партнери iPlan.ua з компанії ICU

Скільки вони приносять в дол та грн?

Партнер iPlan.ua Сергій Мікулов створив для вас Калькулятор, де можна моделювати сценарії виходячи з суми інвестиції, поточного рівня дохідності та актуальних комісій.

Підпишіться на щомісячне оновлення процентних ставок по ОВДП та депозитам ось тут і отримуйте їх на пошту.

Які ризики я несу як інвестор?

Ризик невиплати Україною боргів (дефолт).

Можливо вам видасться це дивним, але по внутрішнім боргам в України хороша кредитна історія. Тим не менш це не дає гарантій у майбутньому.

У будь-якому разі аргумент “кума з банку сказав що осінню буде дефолт” наврядчи працює. Ось приклад як партнер iPlan.ua В’ячеслав Масленніков аналізує ризики дефолту станом на червень 2019 року. Потрібно враховувати багато факторів, про які кума не подумала.

Для яких цілей я можу використовувати ОВДП?

Це дуже правильне питання. На жаль у 2019 року в Україні все ще важко використовувати ОВДП як середньо (5-10 років) чи довгостроковий (більше 10 років) інструмент.

Тому розумно прив’язувати цю інвестицію до короткострокових цілей в рамках кількох років, наприклад допомога батькам, відпустка, покупка авто чи нерухомості. Чи навіть для покриття поточних витрат на життя.

Який поріг входу (мінімальна інвестиція) в ОВДП?

Технічно можна починати хоч з тисячі грн, але раціонально це робити від 100 тис. гривень для гривневих ОВДП. Таким чином ви покриєте фіксовані комісії та отримаєте вигоду.

Якого фінансового посередника (банк, брокер) обрати?

Банки не надто зацікавлені, щоб клієнти у них забирали депозити. Тому ставлять високі мінімальні суми (наприклад Приватбанк 1 млн. грн) та високі комісії.

Серед брокерів ви знайдете вже згаданих ICU, а також Univer, Dragon, Capital Times. Окрім в рази нижчих комісій вони ще запропонують хороший сервіс, адже така послуга для них профільна.

А що буде, якщо мій банк (брокер) зникне?

Для вищазгаданих компаній це вкрай малоймовірний сценарій.

Тим не менш варто знати, що ОВДП належать напряму вам, облік власників ведеться в депозитарії НБУ.

Яким чином відбувається процес покупки ОВДП технічно?

Вам висилають наявні на вторинному ринку серії (типу UA4000198873), ви обираєте серед них варіант по дохідності (наприклад 16.5% річних) і строку погашення (наприклад 19.08.2020).

Підписуєте заявку для брокера та висилаєте скан. Потім потрібно буде передати підписаний оригінал заявки.

Віримо, що скоро брокери дозволять ЕЦП, зменшивши таким чином бюрократію і власні ж витрати.

Коли я зможу купити ОВДП з мобільного, по типу як Robinhood в США?

Цей щасливий момент значно ближчий ніж ви можете собі уявити 😉

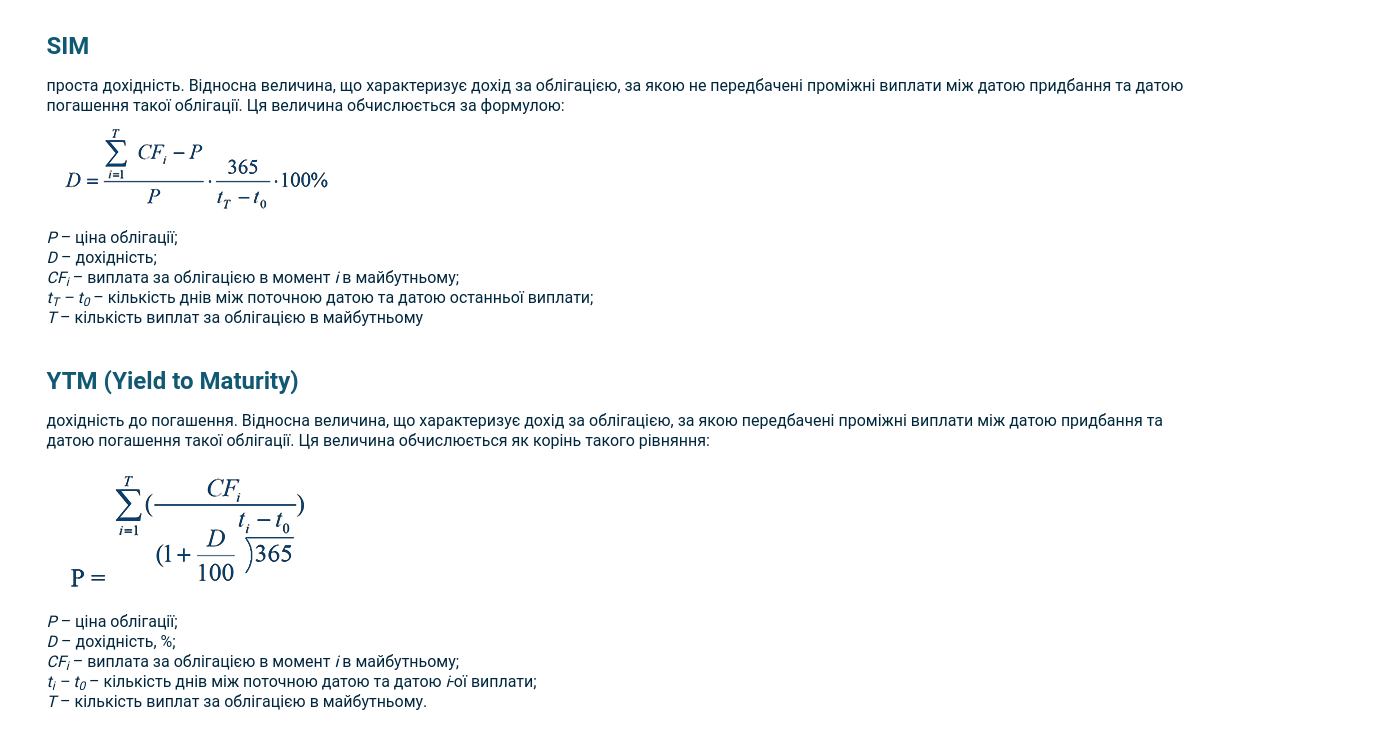

Що таке SIM та YTM?

Нічого не зрозуміло в попередніх формулах((( Що що !!!???

Нічого не зрозуміло в попередніх формулах((( Що що !!!???

Глибоко і повільно дихайте протягом 1 хв)) У брокера вам дадуть одну цифру дохідності, на яку ви і орієнтуєтесь. Саме стільки ви заробите (наприклад 16% річних), якщо будете тримати облігацію до погашення.

Просто ваш заробіток складається з 2 компонентів: номінальна ціна облігації та відсоткові виплати.

Зверніть увагу, що YTM який вам показують українські брокери за умови реінвестицій всіх купонних виплат. Що втім не зажди можливо, бо коли ви отримуєте купон, дохідність на покупку вже може бути іншою.

Якщо у мене форс мажор, чи можу я продати їх раніше?

Так, ви просто подаєте заявку на продаж. Ви можете недоотримати дохідність, оскільки ліквідний ринок це баланс попиту і пропозиції. В той же час оскільки ринок ліквідний, то ці втрати будуть помірними. Це не так як на депозиті, коли при достроковому погашенні втрачаються всі чи майже всі відсотки.

Закладайте 2 робочі дні на те, щоб гроші опинилися у вас на рахунку.

А податки? Чи потрібно декларувати доходи? Як платити??

Все дуже зручно для вас. Брокер виступає податковим агентом, відповідно за вас порахує податки і утримає їх.

Як вже згадувалося, 18% податку з прибутку офіційно немає, є тільки 1.5% військовий збір.

Що ще потрібно знати?

Оскільки Україна йде в Європу, то щоб інвестувати потрібно мати легальні офіційні доходи! При відкритті рахунку брокер, як суб’єкт первинного фін моніторингу, попросить вас заповнити опитувальник, де потрібно вказати джерела походження коштів. І потім відповідно підтвердити документально.

Купон (відсотки) платяться не помісячно, а раз на півроку.

Ціна облігації може коливатися на ринку і вверх і вниз. Ці коливання не мають для вас значення, якщо ви тримаєте облігації до дати погашення, бо тоді МінФін виплатить вам саме номінал 1000 грн на облігацію.

Чи потрібно залучати незалежного фінансового радника для інвестицій в ОВДП?

Вся необхідна інформація є на цій сторінці та у брокера. Процедура відкриття рахунку і купівля не є складною.

Робота з фінансовим радником значно більш комплексна, ніж придбання одного інвестиційного інструменту.

Що порекомендуєте почитати?

Новини краще не читати щоб берегти нерви. Почитайте краще огляд книги Найбагатший чоловік у Вавилоні, її варто вводити в шкільну програму!

Для інвесторів початківців можна почитати статті Сергія Микулова Депозит или ОВГЗ? Шпаргалка начинающего инвестора та Констянтина Пересєдова Депозити в Україні – досвід фінансиста

Розумних вам фінансових рішень!

*Станом на липень 2019 інфляція 9%, а реальний, за вирахуванням податків, дохід депозитів в західних та державних банках (7-12%).