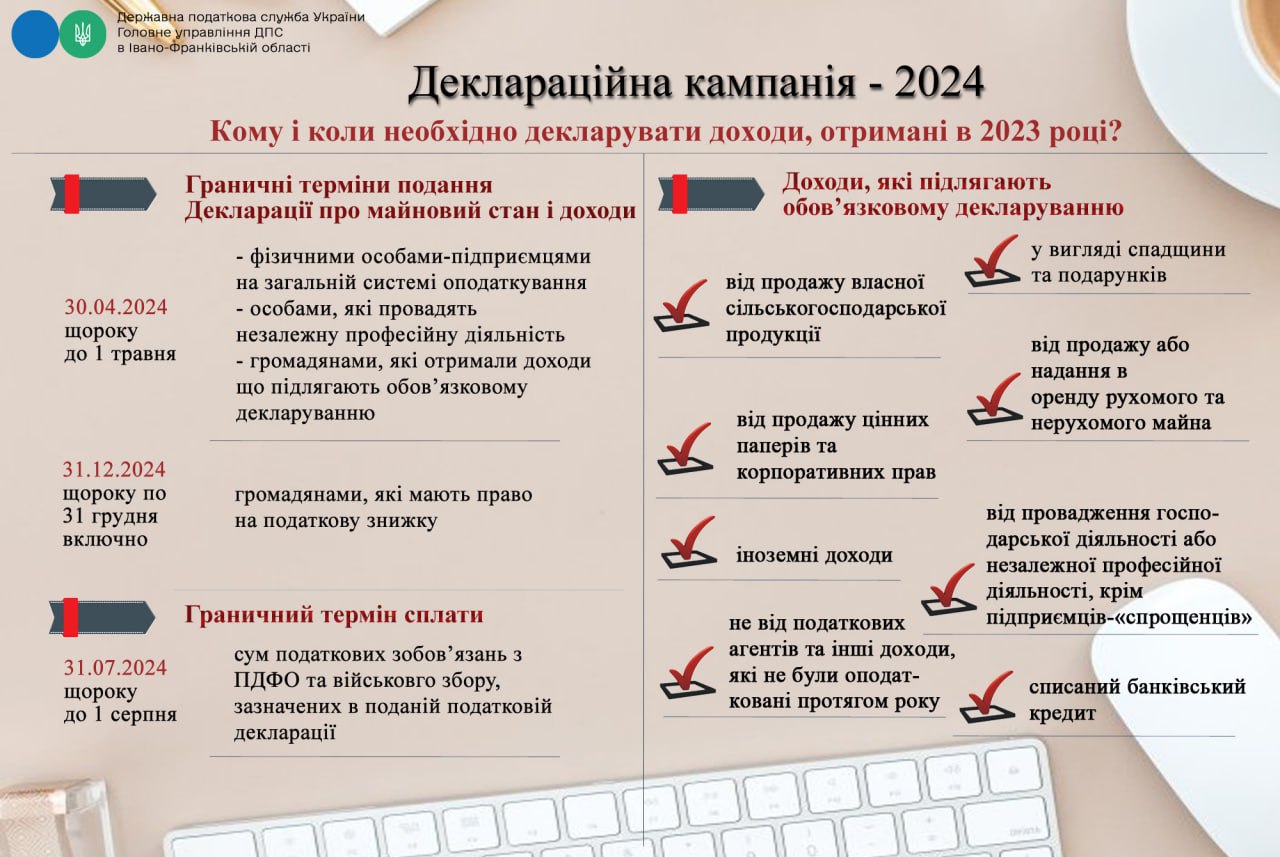

ДПС не зволікає нам люб’язно нагадати, що 01.01.2024 стартувала кампанія декларування громадянами доходів, одержаних протягом 2023 року.

❓Хто має обов’язок подати декларацію?

Платники податку зобов’язані самостійно обчислити суму податку на доходи фізичних осіб та військового збору шляхом подання до податкового органу податкової декларації, при отриманні:

▪️ окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

▪️ доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п. 168.2 ст. 168 Кодексу) (спадщина, подарунки, доходи від оренди майна іншій фізичній особі, доходи від операцій з продажу (обміну) рухомого та нерухомого майна, у випадках передбачених Кодексом, тощо);

▪️ іноземних доходів (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу) (доходи (прибуток), отримані з джерел за межами України).

Водночас, п. 179.2 ст. 179 Податкового кодексу України визначені випадки, в яких обов’язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається, якщо, зокрема, такий платник податку отримував доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу.

📆Декларація про майновий стан і доходи за звітний податковий період рік—>подається до 30 квітня 2024 року.

🔖Ще один важливий термін – 31 грудня 2024 року—>до цієї дати можуть відзвітуватися ті фізичні особи, які звітуються добровільно, для того, щоб отримати податкову знижку.

💸📆Граничний термін сплати сум податкових зобов’язань з ПДФО та військового збору, розрахованих в поданій податковій декларації—>31 липня 2024 року.

⚠️Зверніть увагу, що з 01.01.2024 вводиться в дію нова форма податкової декларації про майновий стан і доходи (ідентифікатор форми F0100214).

Нова форма декларації передбачає виокремлення податкових зобов’язань по податку на доходи фізичних осіб при визначенні мінімального податкового зобов’язання (МПЗ) фізичними особами – підприємцями (крім осіб, що обрали спрощену систему оподаткування) – власниками, орендарями, користувачами на інших умовах (у тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь.

При цьому, зауважте, що сплата податку при визначенні МПЗ фізичними особами – підприємцями (крім осіб, що обрали спрощену систему оподаткування) здійснюється за кодом бюджетної класифікації «11010500 – податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування».

Крім того, змінився порядок розрахунку суми податку на доходи фізичних осіб, що підлягає поверненню з бюджету у зв’язку із використанням права на податкову знижку за витратами, понесеними відповідно до пункту 166.3 статті 166 розділу IV Податкового кодексу України, крім витрат, зазначених у підпункті 166.3.10 пункту 166.3 статті 166 розділу IV Кодексу (додаток Ф3 до декларації).

Щодо основних ЗМІН у самій формі податкової декларації:

▪️ у рядку 10.4 розділу II слова «Дохід, отриманий у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу» замінити словами «Дохід, отриманий у вигляді дивідендів, крім сум дивідендів по акціях та/або інвестиційних сертифікатах, корпоративних правах, нарахованих нерезидентами, та дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу»;

▪️ у розділі V з’явився новий рядок 20.3 «Сума податку на доходи фізичних осіб у вигляді мінімального податкового зобов’язання, що підлягає сплаті фізичними особами, які здійснюють підприємницьку діяльність за результатами звітного (податкового) року (додане значення (рядок 14 – рядок 15))»;

▪️ розділ VI «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» виклали у новій редакції;

▪️ додатки КІК, Ф3, Ф4 теж виклали у новій редакції.

❓Як заповнити податкову декларацію правильно?

Маючи бажання задекларувати отримані протягом року доходи, дуже часто виникають сумніви: а в якому рядку правильно вказувати ті чи інші види таких доходів?

ДПС України 18.12.2023 надала ІПК №4710/ІПК/99-00-24-03-02, в якій внесла трохи ясності.

Тож далі наведемо відповіді ДПС на окремі запитання щодо заповнення певних рядків:

🗣Роялті, отримані від резидента відображаються в р.10.2 (виплати цивільно-правового характеру) чи 10.13 (інші доходи) податкової декларації?

✔️Роялті, отримані від резидента зазначаються у рядку 10.13 (інші доходи).

🗣Дивіденди, отримані від нерезидента відображаються в р.10.4 (дивіденди) чи в р.10.10 (іноземні доходи) податкової декларації?

🗣Майно, отримане резидентом від нерезидента у дарунок/спадок, відображається в р.10.9 (вартість отриманого у дарунок/спадок майна) чи р.10.10 (іноземні доходи) податкової декларації?

✔️Доходи, отримані від нерезидента у вигляді роялті, дивідендів, майна (спадщина, дарунок), яке розташоване за межами митної території України, зазначаються у рядку 10.10 (іноземні доходи).

✔️Сума доходу у вигляді вартості успадкованого чи отриманого у дарунок майна резидентом, яке розташоване на території України зазначається у рядку 10.9 податкової декларації.

🗣Чи зобов’язаний платник заповнювати розділ 8 податкової декларації (відомості про власне нерухоме, рухоме майно), якщо таке майно не здається в оренду?

🗣Розділ 8 податкової декларації (відомості про власне нерухоме, рухоме майно) потрібно заповнювати при кожній подачі податкової декларації чи лише один раз коли про майно повідомляється вперше, якщо таке майно не здається платником в оренду?

✔️У Розділі 8 податкової декларації зазначаються відомості про нерухоме (рухоме) майно, що перебуває у власності платника податку станом на кінець звітного (податкового) року як на території України, так і за її межами, відповідно до категорії об’єкта нерухомого майна.

Кожній категорії об’єктів майна призначається окремий номер: 1 – земельні ділянки; 2 – житлові будинки; 3 – квартири; 4 – садові (дачні) будинки; 5 – гаражі; 6 – водойми; 7 – автомобілі легкові; 8 – автомобілі вантажні (спеціальні); 9 – водні транспортні засоби; 10 – повітряні судна; 11 – мотоцикли (мопеди); 12 – земельні ділянки, віднесені до сільськогосподарських угідь; 13 – інше нерухоме (рухоме) майно.

Кожний об’єкт майна відображається платником податку окремо із зазначенням у графі:

1 – коду рядка;

2 – номера категорії об’єктів;

3 – місцезнаходження об’єкта нерухомого майна (країна, адреса) або марки (моделі) рухомого майна;

4 – року набуття права власності / року випуску (для рухомого майна);

5 – загальної площі нерухомого майна (значення вказується у квадратних метрах);

6 – значення власної частки в загальній площі нерухомого майна;

7 – відмітки про надання майна в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм) (вказується позначкою «х»).

Отже, платник податків має зазначити у Розділі 8 податкової декларації відомості про все власне майно в т.ч. майно, яке надається в оренду.

✔️При цьому Розділ 8 податкової декларації заповнюється при кожному поданні податкової декларації.

🗣Чи потрібно вказувати в податковій декларації доходи, отримані від провадження господарської діяльності за спрощеною системою оподаткування?

✔️Якщо фізична особа є також ФОП – платником єдиного податку, то при заповнені податкової декларації у рядку 11.1 необхідно обов’язково вказати дохід ФОП на єдиному податку.

🗣Якщо платник податку отримує іноземні доходи спочатку на систему Payoneer (Revolut, Wise, Paysera), а потім на іншу дату переказує такі доходи на свій рахунок в українській банк, такі доходи перераховуються в гривні за валютним курсом Національного банку України, що діє на момент отримання таких доходів на систему Payoneer (Revolut, Wise, Paysera), або за валютним курсом Національного банку України, що діє на момент отримання таких доходів на рахунок платника податків в українському банку?

✔️Під час нарахування (отримання) доходів, отриманих у вигляді валютних цінностей або інших активів (вартість яких виражена в іноземній валюті), такі доходи перераховуються у гривні за валютним курсом Національного банку України, що діє на момент нарахування (отримання) таких доходів.

🗣Чи потрібно платнику додавати до податкової декларації будь-які інші додатки, окрім Ф1, у разі декларування таких доходів як: дивіденди, іноземні доходи, інвестиційний прибуток, подарунки, спадщина?

✔️Нормами Інструкції не передбачено Додатків для декларування доходів у вигляді дивідендів та іноземних доходів. При цьому для декларування доходів у вигляді інвестиційного прибутку передбачено Додаток Ф1 «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих від операцій з інвестиційними активами».

Тож нехай ця інформація буде Вам корисною. Використовуйте самі та поширюйте серед друзів.

АЛЕ зверніть увагу, що індивідуальна податкова консультація (ІПК) – документ індивідуальної дії.

Щоб ІПК захищала саме ваші інтереси, варто отримати власну ІПК.

А за цим посиланням знайдете чинні з 01 січня 2024 року ПОДАТКОВУ ДЕКЛАРАЦІЮ та ІНСТРУКЦІЮ щодо її заповнення.

Вадим Парньовий, фінансовий планер iPlan.ua.