Недержавні пенсійні фонди – ПЕРЕДМОВА

Можете собі уявити, що на Блокчейн конференції в Києві двоє давніх знайомих зустрілися та поговорили про те, як вони відкладають у недержавні пенсійні фонди в Україні!?

Це сталося. Мій колишній колега по одному стартапу Олег розповів, як відкладає в недержавний пенсійний фонд Покрова, який було створено для священників греко-католицької церкви в Україні. Він є прихожанином, і я думаю саме це йому допомогло розтопити лід недовіри. Для мене ж це стало знаком, що пора створити на Сімейному Бюджеті окрему сторінку про недержавні пенсійні фонди та більше розповідати про цей, поки непопулярний, інструмент заощаджень.

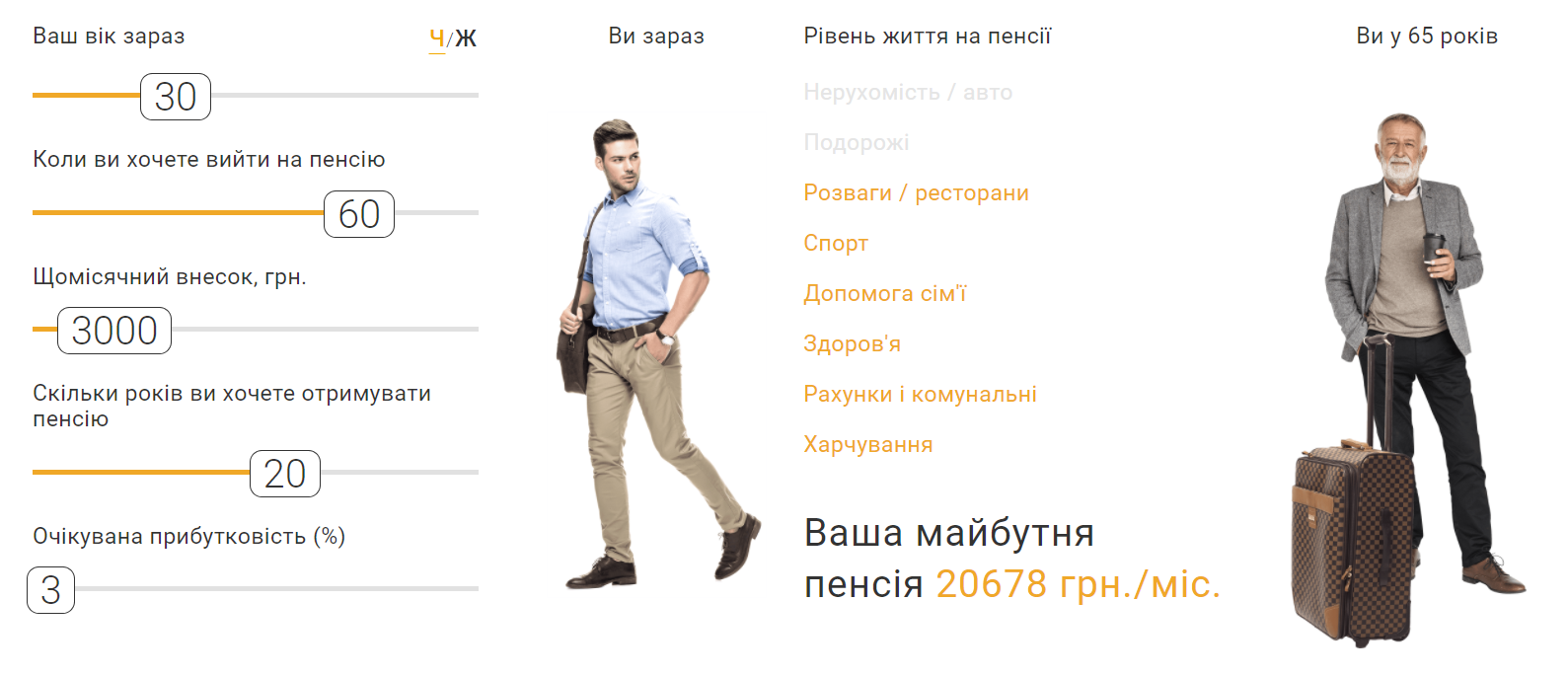

Я почав відкладати в недержавний пенсійний фонд у 2014, коли мені виповнилося 32 роки. Еге ж, 2014 рік не найкращий момент укласти пенсійний контракт на 25 років до віку 57р., адже тоді неясно було, чи навіть наша держава існуватиме, не говорячи про маленький недержавний пенсійний фонд.

Проте мудрець сказав “дорога в тисячу миль починається з першого кроку”. Тоді я почав 300 грн на місяць. Поступово збільшуючи суму у 2019 я довів її до 2240 на місяць. Хоча мій Лаурус обганяв гривневу інфляцію, у 2019 я все таки вирішив його змінити на більший фонд з нижчими комісіями.

Це відео допоможе вам зрозуміти, чому я жодним чином не сподіваюсь на державу. І вже роблю кроки задля забезпеченої старості родини. А мої ЄСВ внески з ФОП сприймаю як благодійні внески поточним бабусям і дідусям в Україні.