В 35 лет мои доходы от инвестиций начали полностью покрывать расходы. И я вышел на пенсию. Весь путь занял чуть больше 10 лет.

В моем случае мотивацией стало желание как можно скорее уйти из найма (а затем из собственного бизнеса). Очень хотелось избавиться от ощущения рабской жизни. Сегодня когда я еду в метро, то часто вижу несчастные лица людей. Их эмоции – лучший мотиватор. Я не хочу снова оказаться на их месте.

Выход на пенсию превратился для меня в бизнес-проект. Попробую описать последовательность действий.

Постановка целей

Сначала у меня была базовая цель – пассивные доходы должны полностью перекрывать мои потребности.

Я попробовал найти эту возможность в собственном бизнесе. Не получилось. Выяснилось, что любой бизнес требует внимания. Как только я отходил от операционного управления, все начинало стагнировать. Команда – гнить. Выручка – падать.

Пришлось искать другие пути. Путь инвестирования оказался самым соблазнительным. Да, там не было сверхдоходностей как в бизнесе, но зато были другие преимущества. Например, здоровый сон и близость с семьей. Ну и главное преимущество – в любой момент времени я мог делать то, что я хочу, а не то, что надо.

Осталось записать чуть более конкретные цели:

- Открыть брокерский счет.

- Провести инвентаризацию капитала.

- Продать машину.

- Прекратить строительство дома.

- Начать вести семейный бюджет.

- Прочитать 10 книг за год по инвестированию.

- Прослушать 10 семинаров.

- Посетить 2 конференции .

- Нарастить подушку безопасности на X.

- Начать получить дивидендную “зарплату” размеров Y.

Цели из года в год повторялись. Менялись в них только цифры. Плюс, добавлялись конкретные инвестиционные решения.

Система образования

Я выстроил для себя систему образования. Расходы на нее были минимальны. Оказалось, что большая часть информации в Сети бесплатна или почти бесплатна. Главное правило – я старался учиться у тех, кто уже прошел тот же путь. Отсев был очень жестким.

Я впитывал в себя информацию на протяжении 10 лет. И старался почти сразу же применять ее на практике.

Подробнее об источниках информации и инструментарии я писал тут.

Стратегия

Свою любимую стратегию я нащупал интуитивно. Сначала я, как и многие, занялся трейдингом. Хотя трейдингом это было сложно назвать. Послушай РБК (модный в те годы телеканал), зашорти рынок и сиди, скрестив пальцы на удачу. Лудомания в чистом виде.

Дяди в дорогих костюмах с экранов бизнес ТВ говорили очень уверенно и внушали доверие. Но такой подход давал одни убытки. В конце концов, я слил депозит и на время ушел с рынка.

Мой взор обратился к более спокойным инструментам. Сначала это были депозиты. Затем дивидендные акции. По мере роста капитала я уже мог позволить себе жилую и коммерческую недвижимость. Я с удивлением обнаружил, что порог входа почти во все эти инструменты минимальный. Он измеряется сотнями тысяч рублей.

Пошли первые платежи. Они грели душу. Это была дополнительная зарплата без каких-либо усилий с моей стороны. Последующие 10 лет я посвятил себя росту этой беззаботной “зарплаты”.

Позже выяснилось, что на рынке есть как минимум десяток человек, которые уже живут так как я себе представлял в мечтах и целях. Я видел умнейшего мужика на конференции инвесторов. Он плюнул на все, сбежал с ненавистной работы и вот уже 15 лет кормится только с фондового рынка. Много путешествует, преподает.

Я смотрел на Youtube семинар с бабушкой (пишу с восхищением, а не с иронией), которая живет исключительно с дивидендных доходов и которая уже объездила десяток стран. Да, ее дивидендный поток и размер капитала скорее всего не очень большие. Но этого вполне хватает на безбедную старость.

Примеры “ранних пенсионеров” вдохновили меня. На мою радость выяснилось, что они давно формализовали и четко описали свой подход. Бери и копируй.

Так я познакомился с дивидендной и доходной стратегиями.

Дивидендная стратегия

В случае с дивидендами мы следим исключительно за текущим денежным потоком компании, ищем двухзначную доходность. Данная стратегия подходит тем, кто находится уже в зрелом возрасте. Деньги нужны здесь и сейчас, а не когда-нибудь потом.

Доходная стратегия

Доходная стратегия чуть более тонкая. Мы фокусируемся на разных инструментах – акции, облигации, недвижимость, альтернативные формы ренты, пассивное владение мелким бизнесом.

Здесь мы рассчитываем как на денежный поток, так и на рост самого капитала. Мы постоянно мигрируем между инструментами. Жилая недвижимость дает менее 5%? Перекладываемся в “бумажную” коммерческую недвижимость и получаем 11%. Акции перегреты и опасны? Часть средств переводим в облигации, получаем купон и ждем падения рынков.

Стоимостная стратегия

Есть еще стоимостная стратегия. Она самая сложная и интересная. Более доходная, но и более рискованная. В этом случае вы пытаетесь найти недооцененные предприятия. Штудируете отчетности, смотрите мультипликаторы, следите за изменениями в менеджменте, регулярно посещаете собрания акционеров. Мне эта стратегия не подошла. Слишком много хлопот.

Я рассматривал и другие стратегии. Но пришел к выводу, что это скорее работа, а не пенсия. Работа тяжелая и отнимающая здоровье.

Инструменты

Какие инструменты я использую сейчас:

- Депозиты. Для текущих нужд. Или для будущих авантюр (не более 3% от капитала).

- Дивидендные акции РФ. В портфеле более 15 эмитентов, которые показывают двухзначную доходность или имеют потенциал кратного роста, но с чуть более скромными дивидендами.

- Облигации. ОФЗ и муниципальные . Формирую из них “подушку”.

- ETF. Рынок США слишком велик. У меня нет сил и времени, чтобы изучать тысячи эмитентов. Поэтому я покупаю пучком – дивидендные и облигационные ETF. Цель – защита от валютных рисков.

- “Бумажная” коммерческая недвижимость в РФ. Использую ЗПИФ. Доходность более 11%. Деньги на карту капают ежемесячно. Хлопот вообще никаких. Минус один – почти нулевая ликвидность.

- “Бумажная” недвижимость в США. При помощи инструмента REIT. Здесь все хорошо с долларовой доходностью. Минус в том, что это сильно напоминает обычную акцию со всеми ее минусами. Например, в кризис все REIT довольно существенно падают.

Что я не использую:

- Кеш. Хранить деньги в деньгах – самая большая глупость инвестора. Не спасут даже доллары.

- Жилая недвижимость. Сидел в ней больше 5 лет. Крайне низкая доходность. Много хлопот.

- Акции роста без див.доходности. Умом понимаю, что такие бумаги могут дать гораздо большую доходность. Но поток наличности всегда должен греть мой карман. Это уже сидит во мне на уровне “прошивки”.

- Свой бизнес. Мера временная. Возможно, что опять вляпаюсь в очередную захватывающую историю.:)

- Венчур. Поигрался, слил деньги, не мое. Слишком невелики шансы того, что я распознаю бриллиант. Тут нужно вкладывать веером, сразу в десяток бизнесов. А мой капитал не настолько велик.

- Золото. Экспериментировал с монетами, ОМС, “бумагой”. Не понял. Бросил, потому что не приносит денежный поток.

- Криптовалюты. Спекулятивная игра там уже сделана. Сейчас “крипта” подходит для совершения транзакций с остальным миром. Поэтому использую только в качестве транзитного инструмента.

Инвестиционная гигиена

Если оглянуться и посмотреть за поведением людей из нашего окружения, то можно обнаружить, что с точки зрения расходов почти у всех есть брешь в финансах. Эту брешь и я попытался залатать.

Считаю, что набор простых гигиенических мер почти любого направит на путь инвестора.

Для начала я начал относиться к себе и своей семье как к бизнес-предприятию.

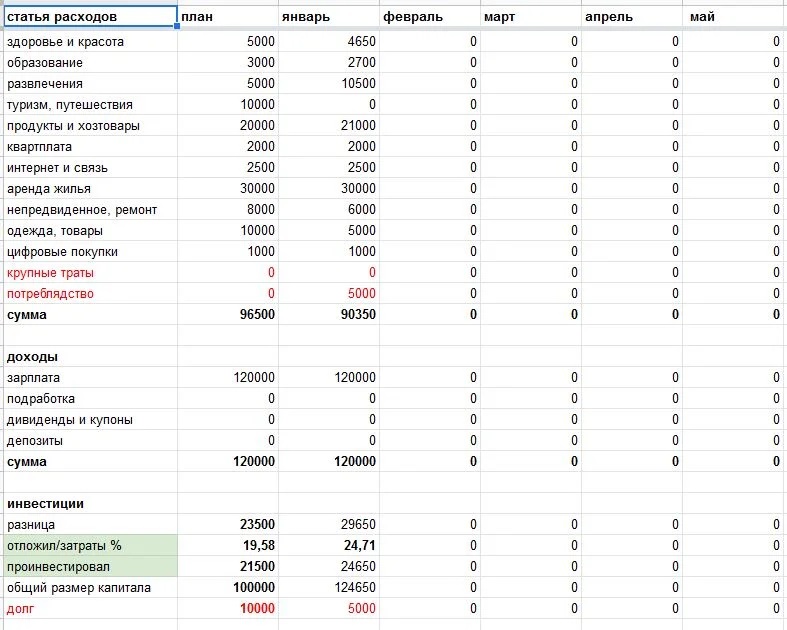

Стал вести бюджет.

Сделал вам пример для удобства. Подобную табличку вы легко набросаете за 15 минут в Excel или Google-Таблицах. Я быстро нашел дыры в статье расходов и ликвидировал их.

Список получился довольно внушительным:

- Курение.

- Расходы на машину.

- Расходы на такси (почаще на метро).

- Дорогие развлечения (беру недорогие билеты).

- Связь (более дешевый тариф).

Таким способом удалось сэкономить десятки тысяч рублей в месяц. Полученный денежный поток направил в “кубышку”.

Далее была инвентаризация капитала.

- Продал машину

- Перестал строить дом. Затем с трудом продал его.

Вырученные средства снова направил в “кубышку”.

Начитавшись умных людей, я стал использовать принцип “Сначала заплати себе”. Любые денежные поступления распределял так, чтобы минимум 15% немедленно уходили в основной капитал. Иногда (когда удавалось хорошо заработать) эта цифра достигала аж 50%.

После всех вышеперечисленных мер дивидендная “зарплата” начала расти как на дрожжах.

Работа с риском

Я прекрасно понимал, что для регулярного пополнения счета мне понадобятся альтернативные источники дохода. Капитал на первых этапах не увеличивает сам себя.

Основным способом увеличения доходов я выбрал ассиметрию времени и денег. Я рисковал лишь временем. Это позволило сделать неплохую карьеру в найме. И точно такая же методика позволила достичь ощутимых успехов в бизнесе.

Обратите внимание, лишь 2 из 10 моих начинаний имели успех. У меня есть целое кладбище проектов, которые не выстрелили в первые месяцы после запуска. При этом провал приводил лишь к потери времени. Но не к потерям капитала.

Этого можно достичь либо в случае когда вы становитесь партнером предприятия, вкладывая только свой опыт и время. Либо когда сам бизнес можно открыть “на коленке”. Список вложений ограничивается умственными усилиями, ноутбуком и телефоном.

Еще несколько универсальных правил:

- Вовремя выходить. Если видно, что бизнес стагнирует или что карьерная лестница завела в тупик, то надо без сожалений сворачивать с этой дорожки. Бизнес – продать или ликвидировать. Из компании – уволиться.

- Забирать деньги с игрального стола. Допустим, предприятие стало успешным. Я отдавал себе отчет в том, что как минимум половина этого успеха – чистое везение. На этом спотыкаются многие. Люди почему-то считают, что их гений можно бесперебойно тиражировать. И на все деньги ввязываются в новые авантюры. Так делать нельзя. Деньги – в “кубышку”. А новые бизнесы начинать с чистого листа.

- Чем крупнее ваш капитал, тем реже нужно рисковать. На больших сроках и объемах начинает работать правило сложного процента. Достаточно реинвестировать часть ваших поступлений с рынка. Сейчас я рискую исключительно ради развлечения или какой-то красивой идеи. И естественно, почти без вложений капитала.

Детальное описание методики рисков я изложил тут.

Психология

Наблюдения и любознательность очень сильно помогли мне в инвестировании. При помощи наблюдений я выяснил, что главный наш враг при обращении с деньгами – это наш мозг.

Наш капитал губят именно психологические аспекты.

Я стал более пристально смотреть за историями провалов моих друзей, партнеров и знакомых. Я ходил к психотерапевту. Кое-что удавалось почерпнуть из статей и книг.

В итоге я обнаружил ряд психологических ловушек, которые очень мешают становиться нам богатыми.

- Страх разорения – главный двигатель инвестора. У этого страха есть потребность постоянно пребывать в комфорте. Не нужно бороться с этим чувством. Оно помогает вам.

- Ваши родственники, друзья и знакомые – главные “враги” на вашем пути. Именно из-за скепсиса и вредных советов близких мы часто опускаем руки. Не обращайте внимания на них. Слушайте тех, кто уже прошел путь инвестора. Об этом я подробнее писал тут.

- Работайте со своими слабостями. Например, при помощи обмана мозга. Во мне есть зачатки лудомана. Но я не позволяю этому лудоману играть больше чем на 50-500 рублей. Никогда не подпускайте его к капиталу.

- Не слушайте тех, кто говорит, что завтра наступит конец света. Раз в 50-100 лет они оказываются правы. При наступлении такого события инвестиции в тушенку, патроны, огород и козу вам скорее всего не понадобятся. Поэтому и готовиться к такому не нужно.

- Миноритарному владельцу бизнеса в разы легче, чем мажоритарию. У мажоритариев всегда плохой сон, занятость по 16 часов и груз ответственности.

- Размер капитала дисциплинирует. Мы обычно не вытворяем глупости с капиталом в 5-10 млн. рублей. Но почему-то вообще не думаем о риске когда размер капитала измеряется десятками и сотнями тысяч рублей..

- Доходная стратегия позволяет “пересиживать” любые падения рынков. Вы всегда знаете, что раз в месяц вам придет стабильная зарплата из разных источников.

Этих принципов еще много. Но я перечислил главные.

Грабли

Многих проблем мне избежать не удалось. Они будут появляться у всех на протяжении жизненного пути.

Устану перечислять количество глупостей, которые я совершил на протяжении всего пути на дорожке инвестора.

- Затеял строительство своего дома. Этот “пылесос” съедал по 100-150 тысяч в месяц. С трудом продал его по себестоимости. Процесс продажи длился более 3 лет.

- Развелся. Потери капитала в этом случае неизбежны. Можно лишь минимизировать их. Самые умные страхуются заранее или вообще не вступают в брак. Я не в их числе.:)

- Вляпался в ремонт. С размахом, как положено. На это ушло около 1.500.000 рублей.

- Сменил несколько машин. Сейчас понимаю, что каждая из этих бесполезных “железяк” забрала у меня по 5000-10000 рублей из ежемесячной дивидендной зарплаты.

Список сильно больше, про некоторые вещи даже писать стыдно.

Старайтесь почаще присматриваться к чужим граблям.

Например, я никогда не пускался в сверхпотребление, не участвовал ощутимым размером капитала в бизнесе, не брал ипотеку, не закатывал дорогущую свадьбу. А ведь в моем окружении это встречается сплошь и рядом.

Цифры

Я не буду будоражить читателя размерами своего портфеля. Обычно после того как я называю сумму у собеседника опускаются руки.

“Ага, у тебя вон сколько. А что я могу со своим скромным депозитом в размере 300.000 рублей.”

Но это глубокое заблуждение. Я начинал с зарплаты в 60.000 рублей. Весь путь от старта до выхода на пенсию занял у меня чуть больше 10 лет. Я убежден, что любой человек сможет пройти этот же путь максимум за 15-20 лет.

Сейчас мои расходные статьи немного раздуты. При необходимости я легко мог бы сжать их вдвое. То есть для удовлетворения базовых потребностей вся дистанция может отнять куда меньшее время.

Просто подумайте. Для дивидендов в 100.000 рублей в месяц нужен капитал около 12.000.000+ рублей. Для дивидендов в 50.000 уже достаточно скопить всего 6.000.000+.

А это очень неплохие прибавка для среднестатистического жителя РФ.

В комментариях обязательно будут скептики, которые скажут, что в регионах ЗП не превышает 20.000 и люди еле-еле сводят концы с концами. Какое тут к черту инвестирование? Мне их не жалко. У всех дома есть Интернет. А значит к вашим услугам весь мир. Я встречал инвалидов-колясочников из депрессивных регионов, которые через Сеть зарабатывали более 100.000 рублей. Их условия уж точно не лучше ваших.

Поступления с рынка более чем в два раза перекрывают мои базовые потребности. Удается реинвестировать половину. То есть по формуле сложного процента получается, что капитал будет и дальше расти еще большими темпами без каких-либо существенных усилий с моей стороны.

Сам портфель довольно скучный. 25% в недвижимости, 75% в ценных бумагах. Соотношение облигаций и акций в корзине бумаг постоянно балансирует. Если жду кризиса, то коплю “жир” в облигациях. Если на рынке спокойно, то сижу по полной в акциях.

Вот такая история.

Когда-нибудь я напишу про это книгу.

А пока каждый абзац этой истории разберу детально.

Читайте больше статей об этом в моем телеграм-канале и в этом блоге.