Кредит, він же позика, він же борг. У малих дозах може мати терапевтичний і стимулюючий ефект, у великих – потенційно смертельна штука для вашого фінансового стану. Це, як наточений ніж – можна порубати капусту на салат, але може легко вийти салат кривава мері з порубаними пальцями.

Брати / не брати

Я бачив чимало успішних бізнесів і країн, які брали надто багато боргу й валилися під ним. І в той же час, знаю купу класних проектів, які не існували б без адекватного кредитного плеча. Але адекватність кредиту у компаніях і урядах визначають (hopefully) фінансисти-профі. Вони на це довго вчилися і цим на хліб заробляють. Не без факапів і фейспалмів звичайно.

Питання чи варто маленькому українцю брати кредити та на що – філософське та неоднозначне. Якщо коротко, субєктивно та жорстоко:

• Споживчі кредити – ні.

• Позика до зарплати – ні.

• Кредит на весілля/відпустку/спа – ні.

• Кредитний ліміт підв’язаний до зарплатної картки – краще ні, але має право на життя.

• Кредит на машину – може бути.

• Іпотека – може бути.

• Кредит на бізнес – може бути.

* «Може бути» = якщо адекватна ставка, ви її тягнете по доходах (до 30% щомісячного доходу), у цьому всьому є раціональна логіка, а не «ой, яка гарна червона BMW – хочу!».

Правила гри

Перша та єдина аксіома, яку треба усвідомити / повторювати, як мантру / повісити магнітиком на холодильник – безкоштовних кредитів не буває. There is no free lunch. За кредит хтось має заплатити. Якщо ви не знаєте, хто платить за кредит, то за нього майже гарантовано платите ви.

Найкраще, коли ефективну ставку за кредитом говорять відкрито та прозоро. Це дозволяє прийняти інформоване прораховане рішення. В Україні ціна грошей об’єктивно висока, тож щоби продати кредит його ціну ховають, як тільки можуть:

• «Безпроцентний кредит готівкою» – як правило, дуже маленька сума, дуже короткий термін, одноразова історія. Завлєкалово. Другий кредит уже буде 50%+ або й 100%+ річних.

• «Кредит усього за 0,5% на день» – банальне дроблення ставки, щоби виглядала не так страшно. Завжди переводьте у річні (182,5%!)

• «Кредит 5% річних у гривні» – ага, і ще плюс страховка, комісія за оформлення, комісія за обслуговування, феєричний штраф за просрочку і т.д.

• «Чайник у розстрочку на 12 місяців» – ціна кредиту вже у ціні чайника.

Після того, як ця аксіома обжилася у вашій голові, принесла зубну щітку та захопила шматок шафи, можна розбирати дуже рідкісні «майже винятки». Наприклад, безпроцентний кредит від роботодавця насправді буває таким, але виключно тому, що роботодавець сам за це платить, адже вас цінує / вірить у соціальну відповідальність / важко знайти якісні кадри. Або безпроцентна розстрочка від забудовника, бо він будує за ваші гроші замість того, щоби вкладати свої або позичати в банку. Правда тут скоріше не кредит, а високоризикована інвестиція з кількома платежами.

Загалом, є три підходи до особистого кредиту. Перший – НАЩО, усе лише за свої. Другий – щоденне життя – за свої, але на конкретний кейс кредит може бути корисним. Третій – кредитний ліміт на все життя. Останній підхід домінує наприклад у США, правда там ціна грошей і ставки дуже низькі. Другий подобається мені, бо сприймаєш кредит – не як спосіб звести кінці з кінцями, а як окремий одноразовий і стрьомний проект. Перший – консервативний, і хоч закриває певні можливості, але точно не приведе до фінансової руїни.

А що ж наша рідна держава?

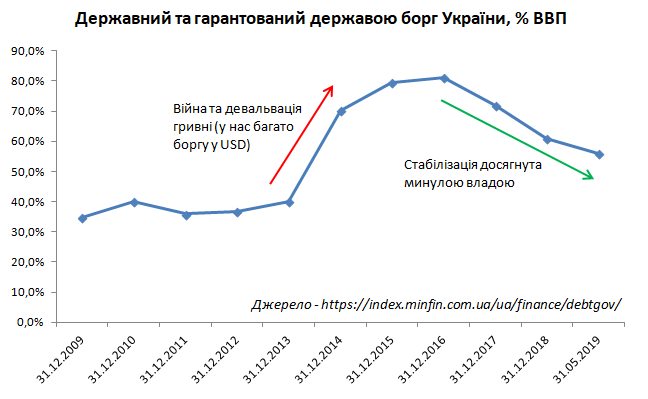

Держборг України (прямий і гарантований) у травні складав десь $78 ярдів. Як правильно ставитися до цієї цифри? Найкраще порівнювати з річним ВВП (краще – за останні 12 місяців). У нашому випадку виходить грубо 56%. Ця цифра гуляє залежно від конкретної дати, тож округлимо до 60%.

Це багато чи мало?

Проста відповідь – хотілося б менше, але загалом ок. Під час правління минулої влади ситуацію з катастрофічної перевели в стабільну та контрольовану.

Складна відповідь – порівнюємо нашу цифру з іншими країнами та з цільової цифрою у Пакті про стабільність і зростання (ЄС). Про інші країни інформації повно у гуглі, зокрема ось рейтинг річної давності. У Японії – 234%, у США – 109%, у Німеччини – 56%, у Польщі – 50%, у РФ – 19%. Про Пакт достатньо знати дві цифри: дефіцит бюджету – не більше 3% ВВП, борг – не більше 60% ВВП. По факту, Пакт виконують слабо, але індикатив рахували розумні та фахові люди, тож для наших цілей – саме воно.

Дуже складна і глибока відповідь – треба порівнювати до розміру бюджету, дивитися на структуру по валютах і кредиторах, брати країни-аналоги, виясняти ефективні процентні ставки по боргу, з урахуванням потенційної девальвації гривні, оцінювати можливість рефінансування на ринку та у МВФ, додати календар виплат і ймовірність спрацювання варантів після реструктуризації 2015… Кому заходить такий хардкор, ось наш Мін.Фін. розписав усе доволі грамотно – стаття.

Стаття сформована на основі посту, за згодою автора, Костянтина Пересєдова.