“Ось коли я почну більше заробляти…” – цю фразу, буває, чуємо від друзів чи близьких в різних контекстах, але фактично навіть тоді, коли заробіток йде вгору – далеко не кожен використовує такий матеріальний приріст оптимальним чином.

Зростання доходів доволі часто впливає на наші витрати та звичні підходи до управління особистими/сімейними фінансами. Нові джерела надходжень, розвиток бізнесу, бонуси, ріст зарплати чи підвищення кваліфікації додають як позитивних ноток, так і нових викликів, з якими кожен з нас справляється по-своєму.

Доприкладу, щомісячний дохід Дениса складав 1000$ і, зазвичай, наприкінці місяця у нього залишалось 40-90$ “вільного запасу”. Нещодавно у нього розширилась команда та повноваження і тепер щомісяця він заробляє 1400$, з яких і надалі залишається не більше 50-90$ на “відкласти”, що ж відбувається?

Натомість його подруга Катерина донедавна щомісячно заробляла 900$ і заощаджувала 100$, а тепер у новій компанії заробляє 1400$, заощаджуючи переважно до 400-500$ на конкретні середньострокові цілі. Здавалося б у обох зріс дохід і додалося поле для маневрів, проте бачимо що “приростом” друзі користуються по-різному: втрата фокусу Дениса та додаткові витрати на підтримку “менеджерського лайфстайлу” не додали йому розуміння як сформувати більше заощаджень, в той час як Катерина збільшила щомісячні витрати на 100-200$, але при цьому її плани та фінансові цілі теж не постраждали і отримують регулярні “підживлення” на непогану суму відносно її рівня доходів.

Фінансове становище, при якому кожне зростання доходів веде до пропорційного (або й більш вагомого) зростання витрат називаємо інфляцією способу життя (інфляцією лайфстайлу / lifestyle inflation). Тобто це стан, при якому ви заробляєте більше, але витрачаєте при цьому теж більше і з часом такий приріст доходів не дає вам та вашим близьким якогось відчутного приросту в добробуті.

Це неявний противник, який точить свою зброю виважено і атакує вміло, часто використовуючи нашу підсвідомість та бажання “не відставати” від оточення й стереотипних уявлень про “успішний успіх”. Зі звичною інфляцією (ростом цін і зниженням купівельної спроможності) більшість з нас знайома особисто, незалежно від наявності курсу економіки в навчальному плані, оскільки в українських реаліях пропустити таке явище важко.

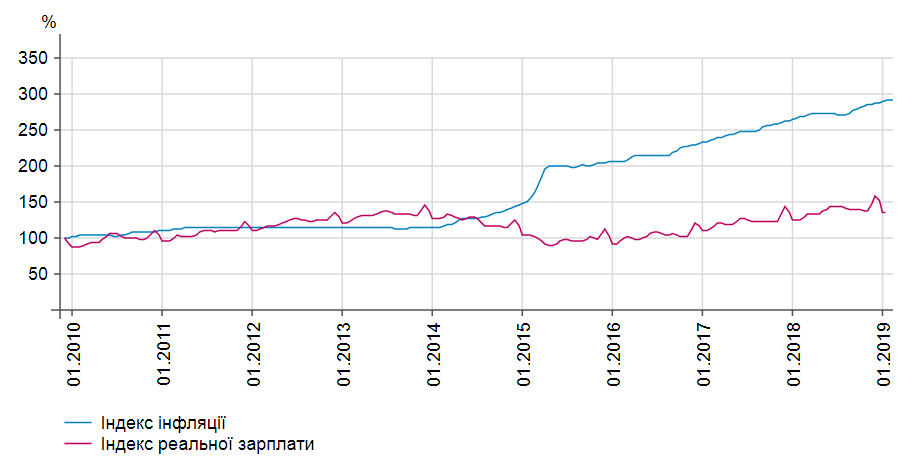

Динаміка зміни індексу інфляції та реальної зарплати в Україні за останні роки (наростаючим підсумком).

Джерело: minfin

Знаємо, що інфляція для пересічних громадян – це, зазвичай, насамперед удар по гаманцю; стараємося тримати заощадження та інвестиції в різних валютах (щоб ще додатково не прогадати з девальвацією – зниженням курсу нац. валюти), розуміємо, що в товарів є своя сезонність та те, що скуповувати поспіхом останні запаси гречки і брати 7 холодильників “про запас” таки не завжди має сенс. Але при цьому доволі мало уваги приділяємо особистому рівню інфляції, росту нашого споживацького апетиту та перегонам за примарним “а ось тепер буде достатньо” у різних сферах.

Що ж такого таїть в собі інфляція способу життя та на які нюанси слід звернути увагу, щоби більш свідомо з нею справлятись? Спробуємо розібратися разом.

“У сусіда хата біла, у сусіда жінка мила” / “Keeping up with the Joneses”

Розмірковуючи про певний рівень достатку, маємо усвідомлювати що над ним точно є ще вдосталь вищих рівнів. Людині притаманно прагнути кращого і в цьому нема нічого негативного, основне визначати власні цілі і відповідати на більш глибокі “чому?”.

Чи потрібне нове авто в кредит для того, щоб сім’я вільніше себе почувала з поїздками по місту чи це просто бажання відповідати рівню статусності після нещодавного підвищення? А може трохи зачекати і придбати авто за готівку замість кредиту? Активніші посиденьки в пабах тепер приносять вам більше задоволення чи просто збільшують щомісячні витрати? Що пріоритетніше – дві нові “плазми” в квартирі або ж довгоочікуваний відпочинок з рідними?

В епоху соціальних мереж і постійних порівнянь, люди можуть дуже легко піддаватися впливу й потребувати визнання та ідентифікації через зовнішні видимі прояви матеріального благополуччя. Коли справи йдуть добре і природньо покращується добробут в різних сферах – це чудово, основне підходити до цього росту з позиції ваших бажань та ідей, мінімізуючи ефекти зовнішньої “обгортки” й віддзеркалення оточення. Запитуймо себе “чи справді трава зеленіша в сусіда?” і які у нас побажання й можливості.

Тоді вже більш виважено розпоряджаємось наявними ресурсами і коштами, розподіляючи їх між поточними потребами і вдячністю собі у майбутньому (заощадження та інвестиції).

Джерело: pexels.com

“Я це заслужив(-ла)”, “можна собі дозволити”

Коли важко працюємо, то розуміємо, що треба вміти і відпочити та подякувати собі за добру роботу. І справді, віддячити собі за вдалу угоду, якісний реліз, хороший піврічний звіт чи проведення великої конференції – це гарна ідея, але, як і з більшістю речей в цьому житті не варто впадати в крайнощі.

Наш організм полюбляє дофамін і стимулювати себе до дій можна по-різному, основне робити це влучно й дозовано. Якщо винагороджувати себе за кожну найменшу перемогу новим платтям, парою взуття або ж хорошим віскі, то за деякий час ви зможете помітити що а) такі винагороди вже не дають свого ефекту (звикання) і б) стимули такого плану не завжди позитивно впливають на ваш фінансовий стан.

Не варто перетворюватися на “дитину, що завше чекає на свій “Кіндер сюрприз””, і довго вести внутрішній діалог про те, що от ми “такі хороші і заслужили”. Вартує, натомість, сформувати індивідуальний підхід, який буде працювати гнучко та на довготриваліших відрізках. Наприклад – малі перемоги святкуємо міні-приємностями, великі перемоги – більшими, але з кожного здобутку також виносимо якусь майбутню вигоду, не витрачаючи весь “виграшний потенціал” лиш на поточний день. Комбінуйте свої перемоги та стимули, щоб не повторюватись і урізноманітнювати своє життя: поїздка в гори, театральна вилазка, 2 кольорові светри, велосипедна прогулянка, новий ґаджет чи може яскраве #Do_IT_Вперше ?

Вирішуйте і втілюйте, міксуйте і пробуйте знайти власний рецепт заслужених виграшів, які не вестимуть до неконтрольованого роздування витрат.

Джерело: rawpixel.com

Гедоністична адаптація

Інфляція способу життя тісно переплітається з поняттям гедоністичної адаптації. Суть цього феномену (також зустрічається назва “гедоністична бігова доріжка”) у тому, що людина тяжіє до певного “стандартного” для себе рівня щастя не залежно від позитивних або негативних подій у її житті, звикаючи до всього нового доволі швидко. Тобто, попри всі злети й падіння ми протягом життя будемо більш-менш однаково відчувати щастя, адаптуючись до поточної ситуації і після кожного “звикання” нам ймовірно знову чогось бракуватиме. Коли першопочатковий хвилюючий стан щастя переходить до стану “звична буденність”, людина відчуває нестачу радості, задоволення – вона хоче більшого.

Це стосується як сфери матеріального добробуту так і психологічних й соціальних потреб людини. Гедоністична адаптація буквально й означає: звикання до щастя. Так і в повсякденному житті: чим більше ми отримуємо, тим більше наші потреби зростають, а запити сміливішають. Під час кожного наступного досвіду ми вже орієнтуватимемося на так званий індивідуальний гедоністичний еталон. Тобто ми самі собі підвищуємо планку і якщо цим надмірно захоплюватися, то можна доволі швидко “вигоріти” та втратити інтерес до дрібниць, які тішили нас раніше. Існує безліч досліджень, які довели особливі властивості гедоністичної адаптації (від Гарвардських експериментів з шоколадом до дослідження про задоволення від шлюбу, яке триває до 2-х років), але для нас у фінансовому розрізі важливо в першу чергу пам’ятати, що можливості, які з’являються при зростанні доходів не завжди ведуть напряму до росту нашого рівня щастя.

Витрачаючи більше і накопичуючи більше речей, ми не обов’язково ставатимемо ближче до бажаного стану достатку та задоволення життям. Обирайте індивідуально куди спрямовувати доходи і як формувати якісні цілі з матеріальним підкріпленням за потреби. І не варто постійно бігти на нескінченній гедоністичній доріжці – робіть паузи і надавайте перевагу досвіду й емоціям над матеріальними покупками.

Також рекомендую коротке відео про гедоністичну адаптацію (доступні українські субтитри):

Закон Паркінсона

Сиріл Норткот Паркінсон сформулював це емпіричне твердження у 1950-х і з того часу різні закони й спостереження, похідні від основного закону теж отримують його ім’я. Найбільш відомою версією є “будь-яка робота завжди заповнює весь відведений на неї час”, а стосовно фінансів цей закон трактується як “витрати завжди прагнуть зрівнятися з доходами“.

Незалежно від того наскільки багато ви заробляєте, існує тенденція витрачати все і навіть трохи більше. Багато людей з часом починають заробляти значно більше, ніж на зорі своєї кар’єри. Але, так чи інакше, вони, потребують нові й щораз більші суми для того, щоб підтримувати вже сформований спосіб життя. Незалежно від того, наскільки багато вони заробляють, цього ніколи не буває достатньо. Закон Паркінсона показує пастку, в яку потрапляє багато людей.

Це причина виникнення боргів, занепокоєння щодо грошей і фінансових неприємностей. Тільки тоді, коли ви розвиваєте достатню силу волі, щоб чинити опір внутрішнім поривам витрачати все, що заробляєте, ви починаєте більш тверезо дивитися на власне фінансове становище та крок за кроком вибудовувати більш збалансоване сьогодення і день прийдешній. Один із висновків з цього закону звучить наступним чином: “якщо ви дозволите вашим витратам зростати повільніше, ніж зростають ваші доходи, і ви заощадите або й інвестуєте цю різницю, то через певний час ви станете матеріально незалежними”.

Може звучати дещо банально, проте якраз в невеликій різниці у поведінці криється суттєва різниця у можливостях – це стосується як і життєвого капіталу, так і фінансових ресурсів зокрема.

На що ще варто звернути увагу?

- Пам’ятайте що гроші – всього лиш інструмент – вони не мають ставати кінцевою метою, а служать ресурсом для досягнення цілей та реалізації задумів.

- Уникайте створення для себе нового “рівня норми” після кожного зростання доходів – при зростанні доходу, якщо нема прямої потреби збільшувати витрати, то поживіть “у звичному ритмі” певний час, не витрачаючи більше, ніж зазвичай. Згодом перегляньте варіанти куди краще спрямувати додаткові кошти і притримуйтесь нового вектору.

- Використовуйте кешбек та поради, які доволі легко можуть допомогти без затрат збільшити заощадження – хороші ідеї від Любомира та його колег ось тут.

- Спробуйте в ігровій формі кожен ріст доходів чи новий вид прибутку ділити в форматі 50%/50% – половину ми витрачаємо на поточні бажання і потреби, а половину заощаджуємо для середньо- і довгострокових покупок чи фінансових цілей. Ми платимо собі теперішньому і думаємо про завтра.

- Виведіть власні мірила оптимальних рівнів витрат на типові речі/товари чи активності. Наприклад, на купівлю телефона витрачатимете не більше, ніж 30-50% одномісячного доходу (якщо дохід зростає, то можемо дозволити собі кращі моделі телефону за потреби), а відпустка повинна бути цікавою, це має бути нова країна, але витрачатимете на неї не більше, ніж, наприклад, суму одномісіячних доходів. Бажана мандрівка вартує 2500$, а наразі ви заробляєте 1600$? – Подумайте над альтернативними варіантами поїздки для її здешевлення або ж про те, в якої цілі ви готові “позичити” собі 900$ на цю мандрівку, відтермінувавши втілення чогось іншого? Завжди будуть порівняння і альтернативна вартість, прикидайте власні цифри, потреби і експериментуйте.

- Контролюйте фінанси, вивчайте свої сильні та слабкі сторони + інвестуйте. Зрозумійте для себе переваги, які надає ведення фінансів (у зручному для вас виді), а також в чому полягає практичність починати заощадження та інвестиції вже сьогодні (чим раніше тим краще). Підбірка помічних кроків також наведена у цій статті проекту “Сімейний Бюджет” . Кожен з нас індивідуальний, тому спостереження за власними паттернами поведінки та розуміння того, чому у вашому домогосподарстві сформувалися певні звички й ставлення до фінансів, допомагає краще бачити поточний стан і прогнозувати майбутнє.

Звісно, не завжди ростом доходів можна відразу ж скористатися для побудови певних планів та цілей – життєвий етап і становище у кожного різне, але базове розуміння того, що крім шляху “більше заробили – більше витратили” є ще й інші альтернативи і ми обираємо свою свідомо, відкриває перед нами більше можливостей для маневрування.

Зароблені кошти треба витрачати на те життя і ті враження, які вважаємо вартісними, на добробут наших сімей і найдорожчих (теперішній і майбутній добробут), а також на ті напрямки й ініціативи, які резонують з нашими поглядами (проекти, благодійність та ін.). Основне при цьому не піддаватись хитрим пасткам інфляції споживання та стилю життя, продиктованого зовнішніми факторами.

І пам’ятаймо:

“Waste lies not in the number of possessions but in the failure to enjoy them / Марнотратство полягає не в кількості речей, якими ви володієте, а в нездатності насолоджуватись ними.”

– Joe Dominguez and Vicki Robin, Your Money or Your Life

———————

Якщо сподобалась стаття “Інфляція способу життя” – заглядайте до автора Романа Кошовського у блог Креатив. Розвиток. Пошук, де він час від часу ділиться підбірками книг, різними думками й ідеями (не лише у сфері фінансів), а також знаходьте його у Facebook Roman Koshovskyy.