31 жовтня в честь Всесвітнього дня заощаджень розпочали серію із 10 публікацій Less is More, тобто як відкладати більше а витрачати менше. Як результат рекомендацій річні заощадження сім`ї мають зрости до 20-40% від доходу без втрати якості життя!

Також важливо щоб цінний ресурс “Гроші” прибував не за рахунок іншого цінного ресурсу “Часу”. Тому мова йтиме про корисні фінансові звички, або/та разову інвестицію часу в постійні заощадження.

Російською придумали абревіатуру ОФЖ (Осознанная Финансовая Жизнь), українською важко знайти аналог, мабуть його підкажуть читачі Сімейного Бюджету.

Приклад 1:

В Монобанку обрано категорію Продукти (3%), окрім того на картці Власний Рахунок Сільпо мінімум 1% від трат, а це основний супермаркет для родини.

Це 3% від продуктових закупок на все життя!

Приклад 2

Забронювати авіаквитки через Tickets.ua з допомогою OTP Travel card (2%), а отель через лінк LetyShops-Booking (3%), і оплатити тією ж карткою OTP Travel card (1%). Ще й тимчасово 50% на поїздки з Uber до і з аеропорту з промокодом VISAPREMIUMUA!

Любомир Остапів, засновник соціального проекту Сімейний Бюджет та партнер iPlan.ua

У мене як у фінансового радника багато карток, але звичайній українській родині я рекомендую не більше 2 банків одночасно))

ПриватБанк (Бонус+, Mastercards rewards, Mastercard більше)

Приватбанк був і є інноваційним банком, тому я активно користуюся картками і Приват24.

Бонус+ на жаль у незрозумілому стані. З однієї сторони багато малих бізнесменів пропонують 3%-5%. З іншої сторони приходять нерелевантні акційні пропозиції і реклама, наприклад недавно запропонували преміум аккаунт в Танках купити, в які я ніколи не грав. Накопичені бонуси витрачаю в Еко лавкі або Пузатій хаті.

Також картку Mastercard від Приватбанку легко зареєструвати в програмах rewards.pb.ua та bilshe.mastercard.ua. Один раз це зробити, і там потихеньку буде капати бонус. В першій програмі його можна витратити на подарунки та аксесуари для дому. А от друга недолуга, там знижки за бонуси. Єдиний її плюс для мене – купувати шанси на розіграш крутих подій та призів. Що я власне вкрай рідко роблю, не доходять руки.

Монобанк

Найкращий мобільний додаток в Україні і 2 категорії кешбеку на місяць. У цьому місяці в мене таксі 10% та кафе 3%. Дружині також ми завели картку, їй ми обрали продукти 2% та краса і здоровя 5%. Ви спочатку здивуєтесь, а потім зрадієте скільки грошей можна повертати на медицині і аптеках!

Потенціал сімейного кеш-беку (500+500) -19.5% = 805 гривень на місяць, але реалістично у нас 300-400 грн на місяць.

Головним мінусом Монобанку є його нездатність синхронізуватися з сервісами домашньої бухгалтерії через SaltEdge. Доводиться раз в місяць забивати цифри вручну місячними сумами по категоріям.

OTP Tickets Travel

Оскільки мені зручно купувати всі види квитків на Tickets.ua, то завів цю картку заради 2% кеш беку. Він правда частково зїдається щомісячною платою за обслуговування 20 грн. Ще є 2% на заправки, але для власника електромобіля не актуально. А от 1% на всі решта покупки використовую, коли купую різного роду хмарні онлайн сервіси.

Amazon Prime Rewards Visa Signature Card

До цієї картки я йшов більше року, прокачуючи свій кредитний рейтинг в США. 5%, воно того варте для любителя шопінгу на Амазоні!

LetyShops

До 5% AliExpress, до 4% Розетка, 3% Booking.

І щце без жодного напрягу, просто перейти по лінку.

Додам що я б задоволенням взяв би Mastercard картку щоб 2% на абсолютно всі покупки і спростив собі життя. Але серед дебетових карток не знайшов такого в Україні. А плодити кредитні ліміти не хочеться. Важко точно порахувати, але за рахунок всіх цих карток приблизно 2% від річних витрат вдається повернути.

Василь Матій, фінансовий радник.

Працюючи в банківській сфері близько п’яти років, постійно знайомився з картковими продуктами конкурентів. На даний момент активними є картки семи банків. Тривалий час користувався більшістю з них залежно від типу торговця, адже більшість банків пропонують кешбек на певні категорії розрахунків. Важко було знайти банківську картку, якою було би вигідно розраховуватися всюди. Але мені вдалося! Це платіжна картка Visa державного Укрексімбанку.

Оплачуючи даною карткою, Ви накопичуєте бонуси, які можете витрачати на подорожі, розваги та шопінг в улюблених магазинах! Розмір бонусу залежить від класу картки та становить від 2% по картці Visa Classic до 7% по Visa Infinite. Серед можливих варіантів обміну бонусів поповнення мобільного, оплата комунальних послуг, авіаквитки, пальне (WOG , OKKO) та велика кількість великих українських ретейлерів на будь-який смак (Алло, Комфі, Сільпо, Ашан, Фора, Ватсонс тощо). З Повним переліком можна ознайомитись тут. Бонуси не оподатковуються, податковим агентом виступає банк та самостійно перераховує податки. Для постійних клієнтів, які отримують в банку регулярні виплати, є можливість оформити кредитну карту з грейс періодом до 50 днів та відсотковою ставкою 2,5% в місяць.

Хотів би згадати про ще одну банківську картку. Це Кредитная карта “Card Blanche White” від Ідея банку. Кешбек пропозиції по кредитці Ідея банку не є надзвичайними, а саме 3% на АЗС та в кафе / барах / ресторанах та 2% в продуктових магазинах та супермаркетах (максимальний розмір кешбеку за календарний місяць 500 грн -19,5%=402,50).

Але насправді цікавою особливістю даної картки є можливість безкоштовно користуватися кредитними коштами перші 92 дні з моменту оформлення (за умови розрахунку в торгово-сервісній мережі).Такий платіжний засіб дозволяє якісно пропланувати капітальні витрати та зберегти заощадження на депозитних рахунках. Дана картка також приймає участь в програмі Mastercard більше.

Доповнення від читача Сімейного Бюджету (Сергій Аронов)

У минулому році флагманом з кешбеків став перший mobile-only банк “МОНОБАНК”, завдяки чому(+привабливі відсотки за кредит, +збільшений пільговий період до 62 днів,+ вдале просування та маркетингова кампанія, +котики, + ще багато чого) за 9 місяців йому вдалося зібрати навколо себе півмільйона клієнтів. І ці півмільйона – це переважно молодь, яка слідкує за трендами, має смартфони, квіти нації і т.д. Правильно розумні люди кажуть: перша компанія отримує 60% з нового перспективного ринку, друга – 30%, усі інші – б’ються за залишки у 10%.

Навіть Приват і той почав через рік розуміти, що відстає і почав відсилити такі листи щастя деяким своїм клієнтам:

Ви можете спитати: то й що? – А те, що український банкінг перетнув свій Рубікон, і банки тепер готові самі повертати частину коштів клієнтам за користування кредитними коштами.

Але є і велике АЛЕ: завдяки кешбеку ви збільшуєте свої кредитні навантаження, а, отже, й свої пасиви. Бо хочеться зайвий раз купити собі платтячко, туфельки, піти у ресторан – бо буде ж кешбек))

Трішки математики : уявіть собі, що ви сходили у кафе чи ресторан на 400 грн. За цією категорією по картці вашого банку 3% кешбеку. Скільки ви отримаєте? Правильно, 12 грн. А тепер питання: на який чек треба посидіти у ресторані, щоб отримати 81,5 грн кешбеку? (100 грн – (18% – 1,5%) – податки нікуди не ділися і саме ВИ їх сплатите)

Що пропоную я та взагалі для чого я оте все написав? Що як через півроку ви зможете отримати від 14 до 16 тис. грн + близько 500 грн ? Як вам такий кешбек? Без реєстраціі та СМС)

Далі піде алгоритм, за основу взяв пораду Любомира, розвинув теорію та вже 4 місяці успішно його втілюю. Назва російською “пакєт-ніщєброд”:

- Мати у наявності Картку Універсальна Приватбанку з активним лімітом (хоча б тисяч 6-10 ліміту на ній повинно бути, щоб активно нею користуватися), та ще хоча б одну гривневу картку Приватбанку (для виплат або ще одна кредитка з нульовим кредитним лімітом)

- Підключити до Картки Універсальної округлення до 100 грн в кінці кожної доби – обов’язково; підключити до Картки Універсальної округлення до 10 грн після кожної витрати – на Ваш розсуд

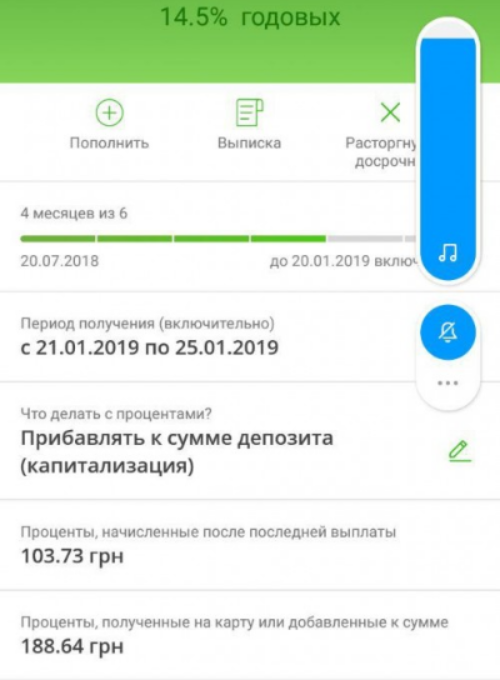

- Відкрити 6-місячний депозит у гривні (бо в нього найвища ставка), якщо є ставка більша – то Ви знаєте що робити)) Краще відкривати депозит на початку місяця, ніж у середині чи у кінці. Мінімальна рекомендована сума – 2 тис. грн.

- Найвеселіше – робимо витрати кожного дня таким чином, щоб наступного дня отримати максимальне округлення (в мене був день, коли я отримав 99.34 грн – це можливо

- Перераховуємо кошти зі “Скарбнички” на іншу картку Приватбанку (НЕ ТА КАРТКА, ЯКОЮ МИ РОЗРАХОВУЄМОСЬ – див п.1), потім з цієї картки поповнюємо депозит у п.3

- Раз у місяць чи кожні 55 днів гасимо кредитку в 0, щоб банк не списав відсотки за користування коштами або щоб не вийти на просрочку

Корисні поради:

- В такому алгоритмі краще робити покупки малими сумами, але часто

- Якщо дуже лінь йти в магазин, можна сплатити вдома за:

а) інтернет – більшість провайдерів підтримують безкомісійні платежі від 10 грн

б) мобільний зв’язок – так само від 10 грн

Тобто можна 5-10 днів не ходити в магазин, і при цьому наступного ранку отримувати по 90 грн на Скарбничку

- Можна розраховуватися у магазині двома картками: Приватовською – за щось дешеве (серветки/туалетний папір) для максимального округлення, а іншою карткою з кешбеком – за всі інші продукти для отримання кешбеку

Власні результати такого “кешбеку” за неповні 5 місяців (застосунок “Скарбничка”): як бачимо із застосунку, перший місяць був не дуже, бо депозит був відкритий 20 числа. Наступні місяці – бачимо по 2+ тисячі грн в кеші на місяць. Усього зібрано на поточний момент 8741.94 грн

Скільки реально на місяць можна зібрати коштів з кредитки? Все залежить від Вас, але більше 3 тисяч на місяць не назбираєте (обмеження Привату)

Рахуємо: 2 тисячі(стартові) + 2 тисячі(збираєте на місяць в середньому )*6(піврічний депозит) = 14 тисяч грн, з яких 12 – кредитні)

Деякі з вас могли звернути увагу: а що за + 500 грн? Відповідь: це відсотки по 6-місячному депозиту за повний період.

Як видно з зображення, за 4 місяця було нараховано майже 300 грн чистими. Щомісяця виплата по відсоткам зростає на 20-25 грн, а отже за 500 грн я обов’язково перевалю))

Який реальний “кешбек” з таких кредитних грошей? – Майже 1% на місяць( в залежності від ставки за депозитом), але при цьому через півроку всі кошти стануть максимально ліквідними. ~14 тисяч грн + відсотки = непогана винагорода.

Є мінус: якщо Ви витрачаєте близько 8 тис. грн з кредитки на місяць, то тепер будете витрачати +/- 10 тис. грн. Але й цей мінус перетворюється на плюс : цей надлишок у 2 тис. грн непомітно буде для Вас працювати і приносити вам відсотки. ПАМ’ЯТАЙТЕ : Ви поповнюєте кредитними коштами свій депозит одразу(тобто на наступний день) після витрат кредитних коштів. Ці гроші починають працювати на Вас ОДРАЗУ, а не в кінці/на початку/в середині місяця (чи коли у вас зарплатня або ще будь-яка прив’язка за часом). Ви собі платите першому, а вже потім усім іншим (аж Кійосакі згадав)

В мене все, користуйтеся – це реально мощна тема, яка потребує мінімум зусиль і дає дуже мощний результат (саме тому й назва в неї така)