Освіта дитини – зазвичай передбачувана, але недешева ціль. І чим ближче випуск зі школи, тим більше батьки стресують через витрати. Бо у рік випуску на сімейний бюджет ще чекає: підготовка до НМТ, випускний, родинна літня відпустка і сам вступ до ВНЗ. Тому краще ці витрати планувати заздалегідь і мати чітку стратегію.

Фінансова планерка iPlan.ua Юлія Бабенко поділиться практичними прикладами зі своєї роботи з клієнтами: скільки відкладати, які фінансові інструменти краще використовувати і скільки можна накопичити в доларах*.

*розрахунки в цій статті виконані з урахуванням інфляції 3% на рік – тобто, в реальній купівельній спроможності долара на момент, коли гроші знадобляться.

Чому варто інвестувати, а не просто відкладати на освіту дитини?

Інфляція — це не страшилка з книжок про макроекономіку, а реальність, яку треба враховувати. Те, що сьогодні коштує $10 000, за 15 років може коштувати $20 000. Якщо просто зберігати кошти, які підуть на вищу освіту під матрацом (або на депозиті), вони знеціняться до моменту оплати.

А якщо інвестувати – вони будуть працювати і допоможуть вам накопичити вдвічі більше з меншими зусиллями.

Щоб почати інвестувати варто відкрити рахунок у Interactive Brokers або інших брокерів.

Для наведених нижче розрахунків орієнтуємось на помірно агресивний ризик-профіль, який зазвичай підходить батькам, які:

- інвестують на довгий горизонт (5+ років, а особливо 10–18 років);

- готові прийняти волатильність (коливання ринку) заради більшої дохідності;

- не планують достроково витягувати гроші, а інвестують під конкретну ціль – навчання дитини.

Що робити залежно від того, скільки часу залишилось до навчання:

⏳ 18 років до навчання

Сума: $50/міс

Куди інвестуємо: ETF на акції (глобальний світ)

Очікувана сума: ≈ $23 300** (за умови, що дохідність ETF на рівні 8% річних)

З урахуванням інфляції: ≈ $13 686***

А якщо інвестувати по $100/міс → $46 600 → ≈ $27 373 у майбутніх доларах

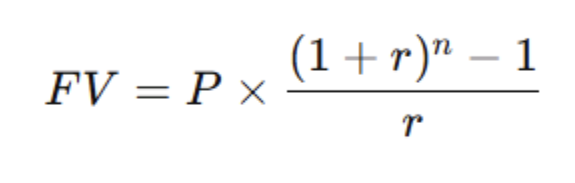

**Для визначення суми, яку ви накопичите через кілька років при регулярних внесках, використовуємо класичну формулу майбутньої вартості ануїтету (регулярних внесків) з відсотковою ставкою:

📌 Формула для майбутньої вартості регулярних інвестицій (annuities):

де:

- FV — майбутня вартість (скільки ви отримаєте в результаті)

- P — розмір щомісячного внеску

- r — щомісячна ставка (річна ставка / 12)

- n — загальна кількість місяців (роки × 12)

📍 Приклад: $50/міс на 18 років під 8% річних

- P = 50

- r = 0.08 / 12 ≈ 0.00667

- n = 18 × 12 = 216 місяців

Аналогічно рахуються інші варіанти ($100/міс, $150/міс тощо), змінюються лише

P (внесок), n (горизонт) і r (ставка).

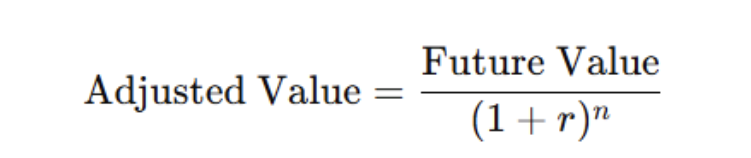

*** використовуємо формулу дисконтування майбутньої вартості, яка дозволяє перевести очікувану суму в доларах через певну кількість років до її еквіваленту у “сьогоднішніх” грошах, з урахуванням інфляції.

📌 Формула:

де:

- Future Value — очікувана сума в доларах у майбутньому

- r — річна інфляція (у нашому випадку 0.03 або 3%)

- n — кількість років до цілі (наприклад, 18 років до навчання)

- Adjusted Value — реальна купівельна спроможність цієї суми у поточних цінах

📍 Приклад розрахунку:

Очікувана сума через 18 років — $23 300

Річна інфляція — 3%

Це означає, що через 18 років $23 300 будуть мати таку ж купівельну спроможність, як $13 686 сьогодні.

⏳ 10 років до навчання

Сума: $100/міс

Куди інвестуємо: 80% ETF на акції / 20% ETF на облігації

Очікувана сума: $17 400 (за умови, що дохідність ETF на рівні 8% річних)

З урахуванням інфляції: ≈ $12 947

⏳ 5 років до навчання

Сума: $150/міс

Куди інвестуємо: 50% ОВДП або казначейські облігації США, 30% облігаційні ETF, 20% ETF на акції

Очікувана сума: $10 200 (за умови, що дохідність ETF на рівні 5% річних)

З урахуванням інфляції: ≈ $8 799

⏳ 2 роки до навчання

Сума: $5000 разово

Очікувана сума: $5 500–5 700 (за умови, що дохідність на рівні 5–7% річних)

Куди інвестуємо: Короткі облігації США (Treasuries), ОВДП, депозити

З урахуванням інфляції:

$5 500 → ≈ $5 184

$5 700 → ≈ $5 373

📌 Важливі нюанси, на які варто звертати увагу:

– Якщо планується навчання за кордоном – накопичення одразу робимо в валюті країни, де буде саме навчання. Валюта цілі має відповідати валюті інвестування.

– За 2–3 роки до оплати варто поступово переходити в менш ризикові інструменти: такі як державні цінні папери, депозити тощо. Ці інвестиції, як правило, мають високу ліквідність, тобто їх можна швидко перетворити на готівку.

– Якщо сім’я залежить фінансово від одного з батьків – варто подбати про ризикове страхування життя годувальника.

– І ще: фінансова грамотність дитини – теж інвестиція. Яка точно окупиться з часом. Наприклад, можна записати свого сина чи доньку на курс “Інвестиції та фінансове планування життя” для підлітків від iPlan.ua.

Освіта не обов’язково має коштувати нервів. Якщо почати інвестувати хоча б $50/міс одразу після народження дитини – до випуску зі школи у вас буде непоганий капітал. Без кредитів, марафонів збору грошей і думок «а що як не встигну». Почніть з малих внесків, але стабільних і ви побачите класний результат.

Якщо ви давно хотіли структурувати свої фінанси і однією з цілей є освіта дітей, приходьте до нас на консультацію в iPlan.ua.