Балада перша – “smart beta ETF”

Насамперед визначимося із поняттями:

– smart: розумні;

– beta: в інвестиціях, показник зв’язку ціни на актив у порівнянні з його «колегами» на ринку в цілому;

– волатильність: показник ризику, показує ступень мінливості ціни активу на ринку, тобто на скільки відсотків відрізняється ціна активу від його середнього показника за певний період часу;

– ETF – це інвестиційні фонді , активи яких складаються із цінних паперів (акцій, облігацій компаній або інших інвест.фондів).

Коротко про цей «борщ з цінних паперів» читай тут https://tinyurl.com/yafxcdpz

Є такі smart beta ETF, як фонди акцій з мінімальною волатильністю, або людською мовою – ціни на які щодня “колбасить” менше ніж у інших, а дохідність майже не відрізняється ніж в середньому по ринку.

То якщо така ж дохідність, то навіщо вони такі потрібні:

– менші коливання -> менші втрати портфелю -> більш міцніші нерви інвестора;

– порівняно більша ймовірність того, що тримаючи такий фонд у портфелі Ви отримаєте дохідність вище, ніж середньому по ринку аналогічних активів;

– тримаючи значну частину (до 50%) портфелю в такому фонді та облігаційних фондах, у Вас залишається від 10% до 20%, щоб «додати перцю» собі в портфель, не наражаючи на ризик основну масу портфеля.

Але безоглядно покладатися на цей факт як на аксіому дуже небезпечно для обізнаного інвестора, який зараз це читає).

Тому давайте порівняємо двох “американців” – ETF USMV (smart beta – minimum volatility) та IVV (загально відомий ринковий індекс S&P500):

1) Зв’язок: USMV, це “кип’ячена, висушена, подрібнена, пастеризована, відфільтрована, пропущена через м’ясорубку та дрібне ситечко”) IVV у частині компаній, акції яких є найменш волатильними.

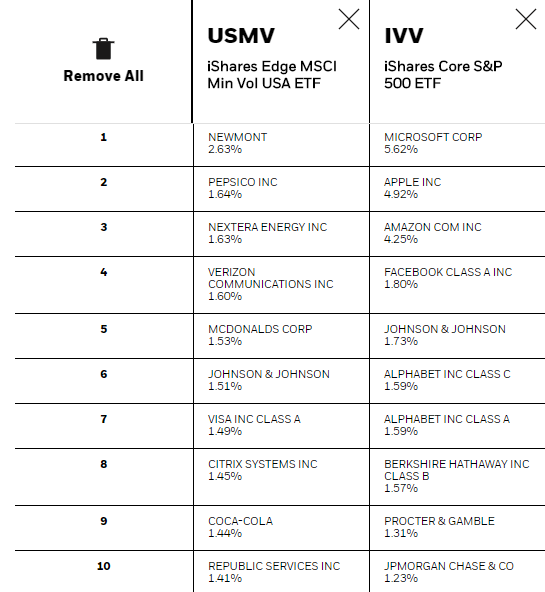

2) Диверсифікація: IVV – це 500 найбільших компаній, USMV – всього 206 великих та середніх.

3) Концентрація: ТОП-10 в IVV займають компанії з вищої ліги світового бізнесу, питома вага деяких з них в портфелі фонду становить 4-5% в взагалі ТОП-10 містить 25% активів фонду, USMV – скромніше: в ТОП-10 золотодобувачі, енергетичні компанії, та ті що кормлять, поять та перуть нас щодня, взагалі не більш 16% фонду та з помірною питомою вагою – кожна не більше ніж 1 – 2%.

4) Історія: IVV на ринку 20 років, USMV – 10.

5) Витрати: комісія за керування фондом в IVV 0,04%, в USMV – 0,15%, та за 10 років ця різниця становить десь 1,1% від Ваших активів.

6) Дохідність: сукупна дохідність за минулі 8 років (не факт , що так буде і далі) 133,8% в IVV , що менше ніж 141,4% в USMV.

7) Ризик: середня волатильність (нагадую показник ризику) за минулі 8 років 16,6% в IVV , що більше ніж 14,1% в USMV.

Резюмую для smart beta ETF USMV:

– «Краще» : відношення дохідність до ризику, диверсифікація портфелю

– «Гірше »: вартість обслуговування, але не настільки щоб ппць)

Аналоги USMV:

– для Ireland ETF SPMV (Accumulating), SPMD (Distributing)

– для інших країн (дивись во вкладенні)

Джерело даних: https://www.ishares.com/…/ishares-msci-usa-minimum-volatili…

UPD: Думка, як волатильність вбиває дохідність

http://www.arborinvestmentplanner.com/portfolio-volatility…/

Якщо за 10 років 3 портфелі мають однакову середньорічну дохідність, але різну волатильність, це зовсім не означає їх різну кінцеву вартість. І це не на користь більш волатильного портфелю!

В наступних частинах про ESG, Quality та high – yielded, target – date bonds ETF.

Пишу тільки про те, що використовую сам та мої партнери в iplan.ua!

Гарного усім дня, бережіть себе!

Для проекту iplan.ua з “Хрестового походу” по Португалії,автор блогу Баллады Экономного Рыцаря, Сергей Микулов (Sergiy Mikulov)