Активы бывают разные: белые, синие, красные 🙂

Принцип диверсификации в инвестициях зародился в 16 веке в эпоху господства Испании, Голландии и Англии на морях. Тогда купцы порциями своего капитала финансировали долгосрочные (тур в Таиланд длился 3 года) корабельные экспедиции в Азию и Южную Америку. Это была вынужденная мера, сдерживающая их жадность к барышам.

На дворе XXI век , а жадность по прежнему рулит), соответственно надо помнить и диверсификации.

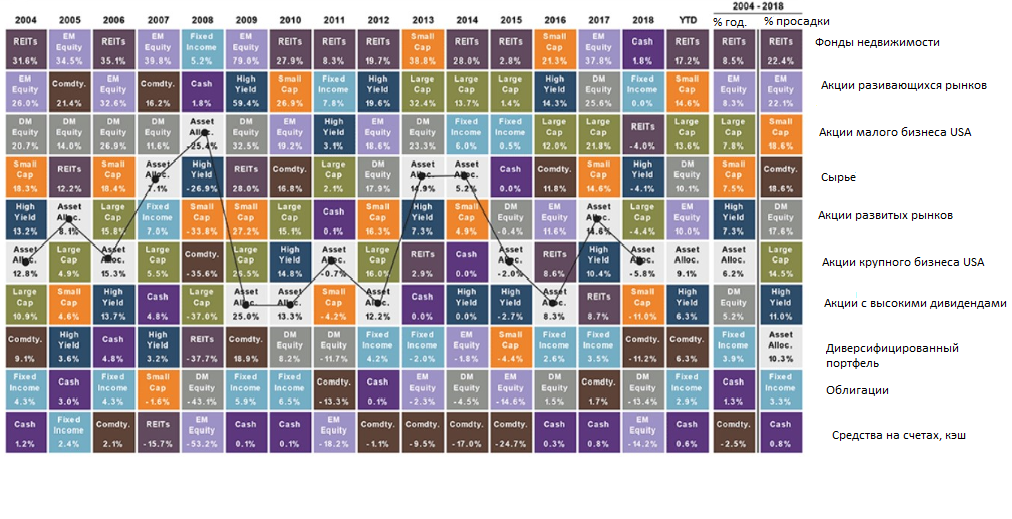

Во вложении картинка из ежеквартального отчета – напутствия инвесторам банка JP Morgan Stanley или в переводе ЖП Морган).

JP Morgan Stanley

Тут видно, что за последние 15 лет ежегодная доходность разных активов “колбасит” от -53% от +79%. В среднем за 15 лет доходность составила от -2,5% (сырье) до 8,5% (недвига) годовых без учета налогов. При этом уровень “просадки” доходности того или иного актива в среднем составлял от 0,8% (кеш) до 22% (недвига) процентов. Риск “просадки” доходности означает возможное отклонение доходности актива (в % годовых) от его средней величины. Т.е. это чрезвычайно “комфортное” ощущение того, что каждый год доходность Вашего Актива будет меняться на эту величину!

Тут курс доллара менятся на 0,5% и мы достаем валерьянку, а доходность целого инвест портфеля на 20%?

Куча текста, цифр и картинок! А в чем мораль?

1) Портфель, составленный из разных ETF показал среднюю доходность 6,2% в год и меньший риск “просадки” 10,2%. Остальные активы с более высокой доходностью показали риск “просадки” в два раза выше.

Проще говоря, это значит, что инвестировать в один актив (стратегия “лотерея”) значит иметь вероятность потерять в два раза выше, чем заработать!

Про ETF писал здесь http://bit.do/knight_etf

2) В инвестициях, как и в “гляделках” выигравают те, кто:

– не моргает, т.е. не “теребит” свой портфель ежедневно;

– сохраняет poker face и играет в долгую. Да, раз в год надо делать ребалансировку активов (выравнивание структуры портфеля до целевой) , но не чаще.

3) Примерная структура диверсифицированного портфеля от ЖП Морган:

– 25% акций крупных компаний USA

– 10% акций малых компаний USA

– 15% акций компаний с развитых рынков (G7)

– 5% акций компаний с развивающихся рынков (G20)

– 25% облигаций компаний USA

– 5% казначейских облигаций USA

– 5% акций с высокими дивидендами

– 5% фьючерсов сырьевых товаров

– 5% фондов недвижимости

И напоследок:

– мать-природа тоже любит диверсификацию: ноги/глаза и т.д. у нас левые и правые), на стуле с одной ножкой усидеть сложнее чем на табурете с 3мя;

– диверсифицируйте в меру. Т.е. стоимость отдельного актива в портфеле не может превышать минимально целесообразный порог входа в данный актив. К примеру ₴100к для ОВГЗ, $30k – недвига, $10k – ETF и т.п.

– диверсификация по активам, это только начало, а есть еще по валютам, странам, срокам.

Об этом здесь http://bit.do/vm_difersify рассказал мой партнер в iplan.ua Василь Матій.

Как составить свой долгосрочный портфель из ETF для инвестора с различным аппетитом к риску, как наполнить и ребаланисировать его, с удовольствием расскажу на личной консультации для интересующихся.

Читаем #ЛайфХакиРыцаря, диверсифицируемся и планируем свое будущее вместе с финансовыми планерами в iplan.ua