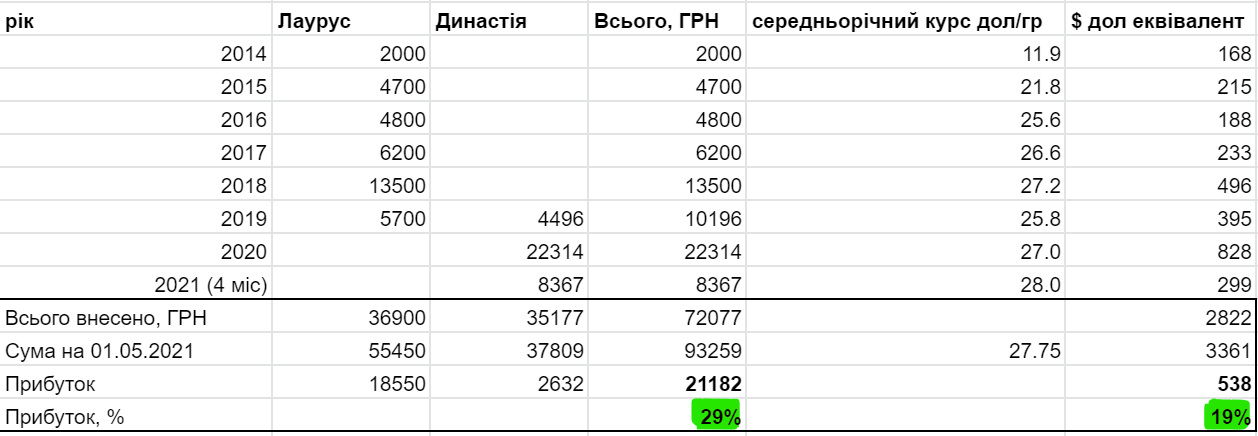

Я підписав пенсійний контракт з Недержавним Пенсійний Фондом Лаурус у червні 2014. Нагадаю, що предвісник Сімейного Бюджету блог Перший Мільйон Найважчий стартував 1 січня 2014 року, а популяризація пенсійних заощаджень одна з його цілей.

У березні 2014 року Путін відрізав Крим, що стало найбільшою силовою зміною кордонів у Європі з часів Другої світової війни. У серпні 2014 російські війська зайшли на Донбас, і там почалася активна фаза війни Росії з Україною. Курс гривні до долара стрімко полетів вниз…

2014 рік не виглядає як найкращий рік, щоб почати відкладати на приватну пенсію в Україні до 2039 року, еге ж!?

Наш мозок завжди знайде відмазки, чому чогось не варто робити, якщо йому того не хочеться. Поведінкова економіка додає, що мозок ще й применшує вартість майбутніх коштів порівняно із споживанням тут і сьогодні.

Як правило опитування щодо пенсії в Україні, показують прищеплену в СРСР звичку покладатися на державу. Навіть після 30 років незалежності така думка все ще домінує серед населення. Наприклад опитування USAID від 2018 показує 77% громадян, які основним джерелом доходу після виходу на пенсію вважають виплати держави.

Втім тверезомислячої молоді більшає. А дорога в тисячу кілометрів як відомо починається з першого кроку. От я, власноруч порахувавши, що мій пенсійний вік почнеться 22 серпня 2039 року, почав відкладати 300 грн/місяць у 2014.

Це посильна сума будь кому і було зовсім не страшно. До того ж я застосував один з основних лайфхаків поведінкових фінансів: автоматичні списання з картки в Приват24 на пенсійний рахунок.

У 2019 змінив НПФ, обрав Династію через низькі комісії та професійних керуючих активами. Контракт уклав через Приват24 онлайн, автоматичні щомісячні списання залишив. Як ви бачите з таблиці за 7 років внесків, загальна сума в гривні приросла на 29%. Якщо перевести все в долари, то на 19%.

Однак я тверезомисляча людина, і свідомий того що в Україні за наступні 20 років багато чого може статися. Можуть ще раз вибрати зека Президентом. Чи увірувати у газ і транспорт на шару, щоб за все платили куркулі-ФОПи. Агресивна імперія на Сході не залишить нас в спокої, і в будь-який момент може напасти знову.

По нашому сімейному фінансовому плану у 2021 році нам потрібно проінвестувати 11032 дол. В україснькі НПФ та страхові ми вкладемо лише еквівалент 1400 дол з цих коштів, тобто виходить 12.7% від загального пенсійного внеску.

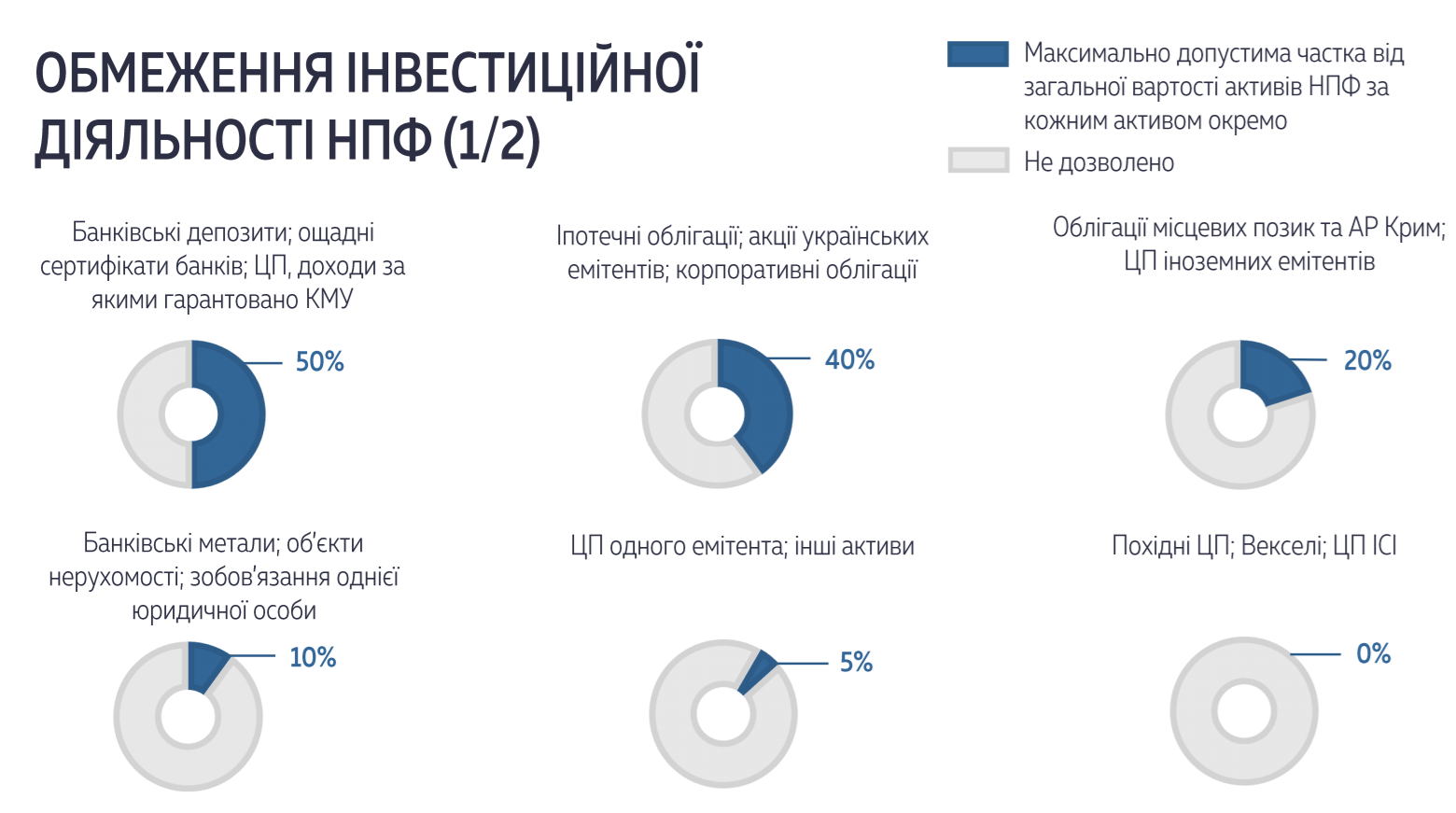

Українські НПФ до 2021 року не мали можливості інвестувати за кордон, в глобальні акції, чи наприклад того ж американського S&P500. Однак у квітні вперше український НПФ купив акції Apple, тому за рік-два ключовий ризик “тільки українські активи і гривня” в портфелях НПФ зменшиться. Але ніколи не зникне зовсім, нагадую, що є законодавчі обмеження куди НПФ може вкладати кошти.

Інша проблема – високі комісії. Якщо на Заході я побудував сімейний портфель з комісіями 0.2-0.5% в рік, то в українських НПФ вони в середньому десять разів вищі! В Династії зараз 2.6% від активів на рік, і це ще одні з найнижчих на ринку!! Втім і в цьому питанні за останні роки є значний прогрес. Із ростом загальних активів НПФ комісія у % постійно знижується.

Мій висновок по першим 7 рокам:

- НПФ не єдиний, і на сьогодні не найкращий інструмент приватної пенсії.

- Однак він найлегший для старту! І заслуговує на свою частку в інвестиційному портфелі, на гривневу його частину.

- Чим більше коштів на пенсійних рахунках, тим впевненіше родина дивиться у фінансове майбутнє, щоб там не сталося…

P.S. Порядний НФП, про який напишуть на Сімейному Бюджеті, збанкрутувати не може, адже у нього завжди є активи. Ось загальна структура їх роботи

Більше про НПФ та їх порівняльна таблиця є на Сімейному Бюджеті

Інтервью з Анна Новосад, як вона почала і чому: