Дорогу до першого мільйону пройдено за 2.25 роки!!! Крім того, по дорозі ще й гіпотеза “в Україні можливо чесно заробляти хороші гроші” доведена. Правда з інвестуванням на батьківщині поки “печальніше”, але про це нижче…

Доречі, шановний читач блогу, зараз ти читаєш фінальну публікацію блогу Перший мільйон найважчий. Уклінно прошу тебе заповнити 4-хвилинну анкету в кінці статті, щоб я зрозумів які теми в персональних фінансах тобі цікаві надалі.

Відсвяткувати досягнення цілі я вирішив традиційним українським заняттям, завдяки якому батьки, я та сестра власне виживали в голодні 90-і…

Скептики одразу зауважать, що мільйон гривень вже не такий крутий, яким був в кінці 2013 року, коли долар був по 8. Правда.

Але якщо вимірювати в купівельній спроможності щодо різних товарів, то все відносно. Наприклад в тоннах картоплі мільйон гривень в жовтні 2013 року становив 324 тонни, а на початку 2016 року 189 тонн. Зниження не в 3, а в 1.7 рази. Якщо вимірювати купівельну спроможність трикімнатними квартирами в новобудові Ірпіня, то теж все ОК 😉

ФІНАНСОВА СВОБОДА

На своїх семінарах з фінансової грамотності я завжди прошу людей поділитися, як вони розуміють вислів “Фінансова свобода”. І потім ми вже обговорюємо як українцю досягнути її в наш буремний час.

Фундамент і стіни будинку фінансової свободи – щомісячні заощадження. Ми проводимо паралелі зі схудненням, де все зводиться до двох ключових змін поведінки “більше рухатись і менше їсти”. Здогадайся, що це значить в контексті заощаджень 😉 А я тим часом зроблю короткий огляд попередніх 2.25 роки.

ДОХОДИ

В моєму випадку, я почав добре заробляти не вміючи повноцінно програмувати і не маючи власного бізнесу. Тому універсальними порадами для будь-якої дільності як на мене є такі:

- постійна самоосвіта та вдосконалення професійних навичок,

- англійська і онлайн доступ до світових знань

- знайти правильну компанію/команду, з якою комфортно працювати.

Сподіваюсь, що скоро в Україні не тільки ІТшніки, а й професійні держслужбовці, прокурори та вчителі зможуть чесно заробляти пристойні гроші. Наскільки я знаю, в армії цей процес вже розпочався.

Кому хочеться більш кокретних порад вже на сьогодні, процитую одного українця з Reddit: Чтобы зарабатывать в Украине 2к+ зелени в месяц честно, нужно: 1. Поставить цель стать кем-то через х лет. 2. Постоянно улучшать свои хард и софт скилы 2. Идти шаг за шагом к цели.

Мой путь: переводчик – фрилансер – технический писатель – проджект менеджер – продакт деливери менеджер. Как человек без ИТ образования, я для этого выучил: – английский (в совершенстве) – technical communication – HTML, XML, JavaScript, UML, HTTP, MongoDB – работа в Jira – Project Management (на курсах) – SRUM, Agile, Lean, Kanban – понимаю и применяю на практике – team management – много всего разного побочного.

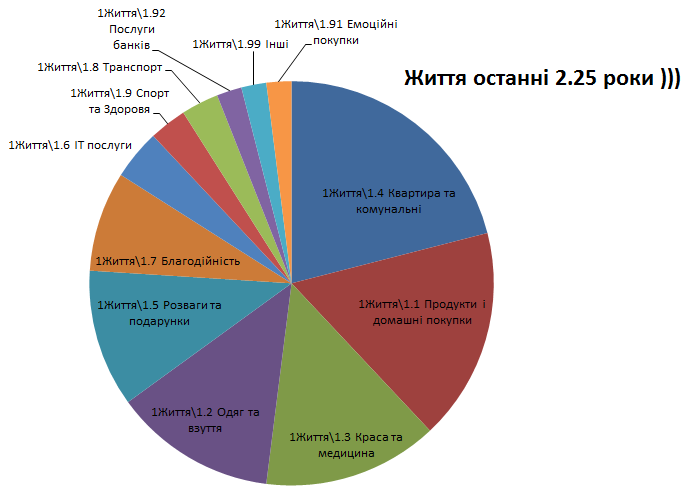

ВИТРАТИ

Про витрати можна говорити дуже багато і написати кілька окремих статей. Для цієї статті я просто покажу свій кейс, можливо він стане тобі у нагоді.

Отже сімейний бюджет у нас спільний, хоча кожен може собі дозволити емоційні покупки в розумних межах. Один раз на місяць ми сідаємо разом, дивимося скільки вдалося заощадити і чи далеко ще наша ціль – “домік”.

В якийсь момент вдалося розірвати ланцюг “ростуть доходи, а з ними і життєві потреби”, тож почали різко рости саме заощадження. Як я собі думаю, в мене завжди були скромні матеріальні потреби. Проте чим корисно вести записи, так це аналітикою де саме можна витрачати менше. В нашому випадку після курсу 25 грн/дол стало зрозуміло, що з величезною статею витрат Подорожі важко робити потрібні нам заощадження. Зараз по максимуму відпочиваємо в Україні. Весільна подорож була в Єгипет просто по смішний ціні порівняно з якістю відпочинку! Єгипет як і Україна в новинах виглядав “стрьомно”, але якщо копнути глибше новин, то в їх туристичних центрах було і є спокійно.

У витратах є категорія Життя – аналог обовязкових витрат (“needs”) згідно популярного правила 50-30-20. І ще кілька категорій “wants”, які теж потрібні для повноцінного життя, але без яких теоретично можна було б прожити.

Не можу сказати, що ми адаптували методологію 50-30-20 в її класичному вигляді, бо наприклад вважаю зустрічі з друзями і базові розваги (кіно, театри, кафе, подарунки) частиною життя!

Класичні 50-30-20 прекрасно працює для початківців та 20-річних, але це лише інструмент для побудови твого будинку фінансової свободи. Які склопакети ставити і якою буде висота потолків вирішуєш ти.

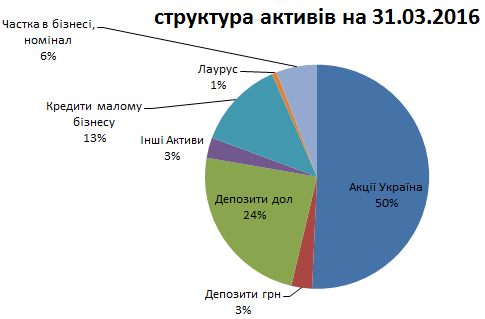

ІНВЕСТИЦІЇ ТА ПАСИВНІ ДОХОДИ

В створенні пасивних доходів як і раніше все вкрай важко. Якщо у заощадженнях основне це поведінка і цілеспрямованість, то в інвестуванні значно більшої ваги набирають спеціалізовані знання та зовнішні чинники.

Уважний читач блогу отразу помітить, що порівняно з попереднім кварталом зник OPAYZ і суттєво збільшились депозити в дол.

Щодо OPAYZ, то це якраз той випадок коли доводиться вчитися на своїх помилках. Памятаю років 7 тому в метро була реклама Кінг Кепітал, де обіцяли тридцять з чимось відсотків гарантованого річного доходу. Я тоді дивувавсь “де ж після МММ і інших пірамід досі знаходяться лохи вкладники??”.

У випадку з Денисом Олейніковим і його компанією FTBN ніби називати лохами вкладників не зовсім чемно, ті ж OPAYZ мали бути забезпечені акціями цілком реальних і поважних ETFs. Потрібно винайти нову категорію, наприклад “суперлох”. Денис виявився аферистом-невдахою, який програв на маржинальній торгівлі всі заощадження своїх вкладників, включаючи гроші, які не мав права чіпати.

Для нашого сімейного бюджету втрата була болюча, але ніяк не критична. Прикро навіть більше психологічно, адже я купував бони альтернативної енергетики і біотехнологій, думаючи що це моя довгострокова інвестиція в майбутнє. Ну що ж, моє практичне інвестиційне навчання з різними класами активів продовжується, і такий досвід не отримаєш на жодному МБА!

Щодо депозитів в доларах, то тут все більш зрозуміло. Забудовники орієнтуються на ціну метра в доларах, а наша основна ціль “домік”. Між іншим на Сімейному Бюджеті зявилась фінансова модель інвестицій долар гривня, яка дозволяє ставити очікуваний курс+дохідність по депозитам, і отримувати рекомендацію яка валюта краще.

Щодо основного інвестиційного активу – акцій Мотор Січі, то як і раніше пристойного доходу вони не приносять. Але в цьому кварталі було дві позитивні події в цьому класі активів. По перше, компанія прибуткова і виплатить 30 грн дивідендів на акцію на 2015 рік. По друге, при плануванні “доміку” відкрився додатковий плюс акцій у порівнянні з бізнесом і депозитами. Ліквідність: можна продати в будь який момент.

Потихеньку росте вклад в ВНПФ Лаурус. Думаю за наступні 25 років, що залишились вдастся потихеньку щось путнє накопити. А поки на цей рік є задача розібратись, як з індивідуального плану можна зробити сімейний і відкладати на пенсію як сім’я.

Quote of the quarter: “You don’t need to hate rich. You want to become rich” – explanation of the American dream.